三大巨头统治$900亿市场 霸主位置稳当牢固

- 2022-04-19 10:30:18 医药网

- 独家

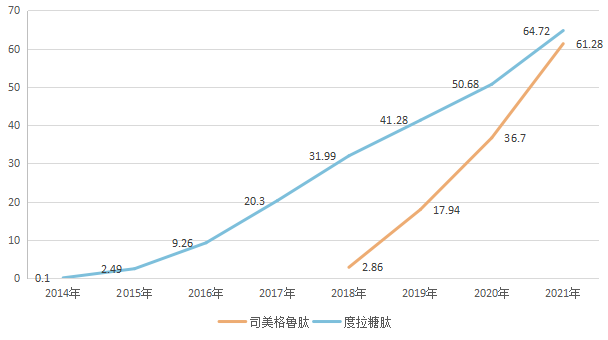

近期,糖尿病领域相关药物消息不断。3月29日,诺和诺德的高剂量Ozempic(司美格鲁肽)2mg注射剂获得美国FDA批准上市。3月14日,礼来长效胰岛素LY3209590注射液临床试验申请获受理。无论是全球还是国内,糖尿病用药市场一直由诺和诺德、礼来、赛诺菲三大跨国巨头领军。单看胰岛素及其类似物,行业集中度更高,2021年三大巨头11个主要产品销售额超117亿美元,在中国市场胰岛素集采之后,跨国药企压力不减。GLP-1受体激动剂近年异军突起,司美格鲁肽在短短4年销售额就翻了30倍,度拉糖肽2021年以64.72亿美元销售额艰难地守住了榜首位置。

三大巨头抢下$900亿市场,诺和诺德稳守“全球一哥”

近期,糖尿病领域相关药物消息不断。3月29日,诺和诺德宣布,美国FDA已批准Ozempic(司美格鲁肽)2mg注射剂上市。Ozempic是一款GLP-1类似物,用于治疗2型糖尿病,此前Ozempic已有0.5mg和1mg治疗剂量获批上市。3月14日,CDE官网显示,礼来的长效胰岛素LY3209590注射液临床试验申请获受理。

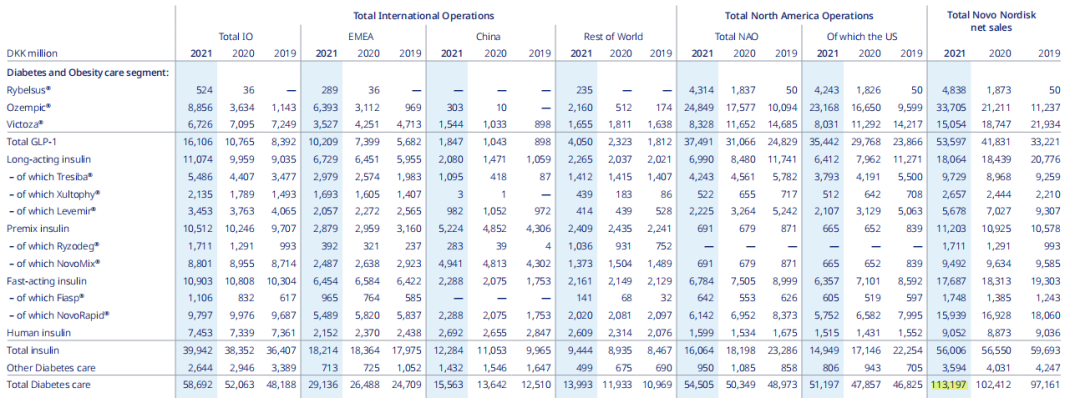

诺和诺德专注于糖尿病、肥胖药物的研发,多年来占领糖尿病领域的霸主位置。2021年诺和诺德的糖尿病业务营收达179.96亿美元(1131.97亿丹麦克朗),占公司总营收的80%,稳守糖尿病领域“全球一哥”的位置。其中,胰岛素收入为89.04亿美元(560.06亿丹麦克朗),GLP-1药物收入为85.21亿美元(535.97亿丹麦克朗),其他药物收入为5.71亿美元(35.94亿丹麦克朗)。在近日举行的资本市场日活动中,诺和诺德对外透露,公司对于糖尿病领域的目标是在商业化方面强化领导力,抢占全球三分之一的市场份额。

2021年诺和诺德糖尿病业务营收情况(单位:百万丹麦克朗)

而作为与诺和诺德长期争夺龙头位置的礼来,目前还在奋力追赶。

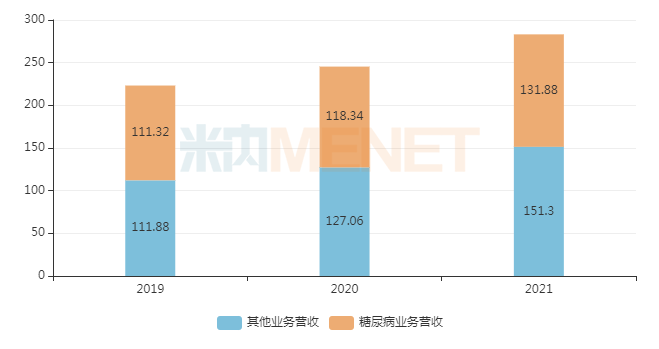

2021年,礼来的糖尿病业务营收为131.88亿美元,占公司总营收的47%,在全球糖尿病领域营收排名第二。近三年,礼来的糖尿病业务营收占公司总营收比例有微降的趋势,2021年的占比与2019年相比下滑了3%。

礼来近三年总营收分布情况(单位:亿美元)

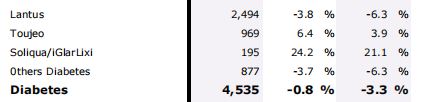

赛诺菲的糖尿病药物管线与诺和诺德、礼来相比则薄弱了一些,其糖尿病主打产品仅有3款。甘精胰岛素(Lantus)是赛诺菲最重磅、也是最能与诺和诺德、礼来较量的胰岛素药物。赛诺菲的Lantus在2000年上市后销售额一路飙升,在2015年达到销售峰值76亿美元(63.90亿欧元),但随着礼来的甘精胰岛素类似物的上市,Lantus销售额开始迅速下跌,2021年销售额仅有29.6亿美元(24.94亿欧元)。

赛诺菲2021年糖尿病业务营收情况(单位:百万欧元)

在国内,糖尿病用药市场目前也是由跨国药企主导,诺和诺德、礼来、赛诺菲三大玩家占据TOP3位置。米内网中国城市公立

11个畅销产品霸屏,集采加持压力不减

胰岛素及其类似物是治疗糖尿病患者的重要药物类型,据诺和诺德公布的数据,胰岛素及其类似物的市场份额占全球糖尿病药物的40%左右。从全球来看,胰岛素及其类似物的行业集中度高,诺和诺德、礼来、赛诺菲的领导地位明显,2021年三大巨头的11个畅销产品销售额共计达117.65亿美元。

诺和诺德的胰岛素及其类似物管线丰富,二代、三代、四代胰岛素均有布局。2021年,速效门冬胰岛素(NovoRapid/NovoLog)收益最佳,营收达到25.34亿美元。重组赖脯胰岛素(Humalog)是礼来胰岛素及其类似物中头牌产品,其起效快、作用持续时间更短,2021年全球销售额达24.53亿美元。

赛诺菲在胰岛素及其类似物的布局更倾向于少而精,三代胰岛素甘精胰岛素(Lantus)宝刀未老,2021年销售额为29.6亿美元,力压诺和诺德的速效门冬胰岛素(NovoRapid/NovoLog)。

从增速上来看,受到目前新型降糖药物的冲击,以及药物之间的激烈竞争,除了诺和诺德的Ryzodeg、Fiasp、Tresiba,三大巨头其余胰岛素及类似物的增速放缓,有的产品甚至出现了增速下降的情况。

三大巨头胰岛素主要产品

2022年对于诺和诺德、礼来、赛诺菲在胰岛素及其类似物的业绩压力依旧不减,主要因为中国市场胰岛素集采带来了价格下降。

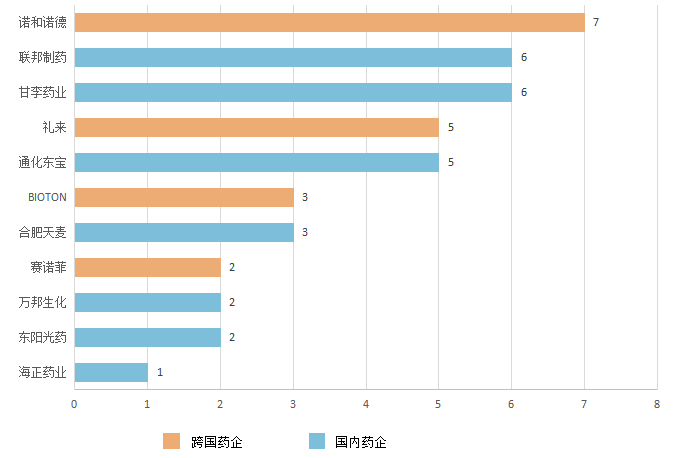

今年5月,第六批国家集采胰岛素专项将正式落地执行,在此前的竞标中,国内外药企积极参战,共有11家药企的42个产品中选。跨国药企一改化学药集采时的高冷态度,诺和诺德、礼来、赛诺菲、BIOTON等4家跨国药企中选17个产品。这次集采从价降幅来看,诺和诺德降价约46%、礼来约10%、赛诺菲约8%。

第六批国采(胰岛素专项)药企中选情况

据米内网中国公立医疗机构终端数据,目前在国内胰岛素及其类似物市场,仅诺和诺德一家企业就占据了约46%的市场份额,赛诺菲占据约15%,礼来占据约11%,三大跨国巨头合计占据了超过七成市场份额,剩余多家国内药企仅能分羹余下不足三成的市场。但第六批国家集采胰岛素专项落地后,国内胰岛素及其类似物的格局有可能发生改变,在甘李药业等国内药企的积极进攻下,国内企业的市场份额有望进一步扩大,跨国药企的市场份额被抢食在所难免。

中国市场是诺和诺德全球的第二大市场,在近日举行的资本市场日活动中,诺和诺德再次提到“中国仍是一个关键的战略机遇”。在集采落地实施之后,诺和诺德胰岛素的降价必将会对公司2022年全球营收及增速产生影响,资源重新分配以找到新的增长点是公司当前重要的思考。而礼来和赛诺菲做到了“以价换量”,或许可以保持甚至拉升原本增速不高的胰岛素及其类似物的销售额。

两大“重磅炸弹”销售飙升,寡头竞争还在继续

与胰岛素及其类似物状况不同,近几年GLP-1受体激动剂市场异军突起,已成为全球糖尿病用药市场增长的主要推力。目前全球共有8款GLP-1药物获批上市,包括阿斯利康的艾塞那肽(Exenatide)、葛兰素史克的阿必鲁肽(Albiglutide)、仁会生物的贝那鲁肽、江苏豪森的聚乙二醇洛塞那肽、赛诺菲的利司那肽(Lixisenatide)、诺和诺德的利拉鲁肽(Liraglutide)和司美格鲁肽(Semaglutide)和礼来的度拉糖肽(Dulaglutide)。

在诺和诺德和礼来的长效GLP-1药物面前,赛诺菲的短效药物利司那肽已被甩出了几条街,GLP-1药物市场主要是诺和诺德、礼来两大寡头之争。

礼来的度拉糖肽在2014年上市后,一跃成为GLP-1类药物的最强者,成功超越诺和诺德的利拉鲁肽。但诺和诺德不甘示弱,其重磅药物司美格鲁肽注射剂2017年成功上市,更被誉为“全球最好的糖尿病药物”,2019年诺和诺德还成功研发了口服的司美格鲁肽。

2021年,礼来的度拉糖肽全球销售额为64.72亿美元,诺和诺德的司美格鲁肽(含注射、口服)合计全球销售额达到61.28亿美元,礼来暂时领先。从增速上看,司美格鲁肽上市4年间一直保持高速增长。2021年这两种重磅药物之间的差距仅为3亿美元,如无意外,2022年司美格鲁肽将超越度拉糖肽成为新一代GLP-1类药物销售冠军。

度拉糖肽和司美格鲁肽全球销售额(单位:亿美元)

诺和诺德和礼来在GLP-1药物的竞争远未停止。

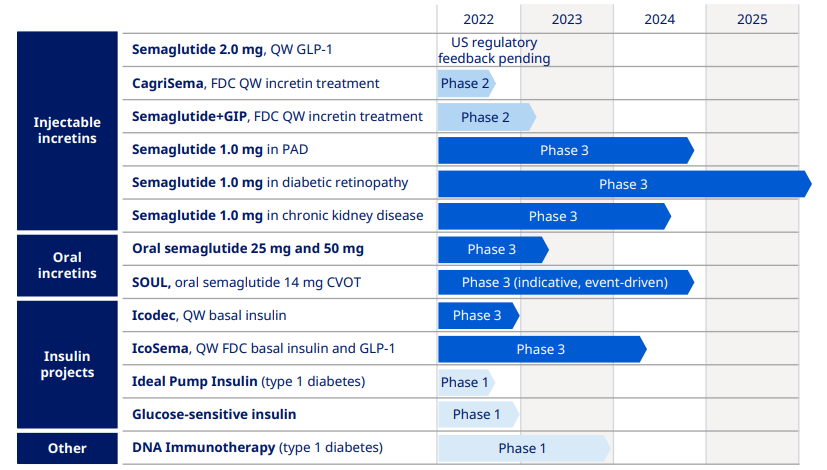

诺和诺德对司美格鲁肽有一系列的开发计划,多适应症扩展和多剂量研究双管齐下。目前,司美格鲁肽针对外周动脉疾病、糖尿病性视网膜病变、慢性肾病等适应症的研究已处于临床III期阶段,同时口服司美格鲁肽25mg和50mg剂量产品也在临床III期阶段。

诺和诺德的糖尿病药物研发管线

应对诺和诺德的强大攻势,礼来着重开发GLP-R/GIPR双靶点激动剂Tirzepatide以之抗衡。目前,Tirzepatide正被开发用于治疗2型糖尿病和肥胖症,从临床试验数据看,Tirzepatide的降糖减重效果优于司美格鲁肽。礼来已在去年10月向美国FDA提交了Tirzepatide治疗2型糖尿病的新药上市申请。Tirzepatide若能成功上市,将会成为礼来的又一张王牌,据预测,Tirzepatide在2026年的销售额将接近50亿美元。

Tirzepatide全球研发状态

数据来源:企业官网、米内网数据库

如有疏漏,欢迎指正!

本文地址:http://www.bx9y.com/dujia/2022-04-19/584073.html

友情提示:文章内容为作者个人观点,不代表本站立场且不构成任何建议,本站拥有对此声明的最终解释权。如果读者发现稿件侵权、失实、错误等问题,可联系我们处理

健康快报

7*24小时快讯

- 黑龙江新增本土确诊病例10例 新增本土无症状感染者237例2022-11-17 18:00:32

- 河北新增无症状感染者263例2022-11-17 18:00:32

- 山东新增本土确诊病例16例、本土无症状感染者151例2022-11-17 18:00:31

- 31省份新增本土确诊病例2328例、本土无症状感染者20804例2022-11-17 18:00:31

- 明年迎来1158万毕业生 教育部多举措促就业2022-11-17 18:00:31

健康图文排名

-

灵活就业人员社保缴费怎么交?2022年灵活就业人员社保缴费多少钱?

灵活就业人员社保缴费怎么交?2022年灵活就业人员社保缴费多少钱?

2022-06-13

-

五险一金多少钱?五险一金缴费标准是多少?

五险一金多少钱?五险一金缴费标准是多少?

2022-07-01

-

2022年社保缴费基数六个档次是什么?每个月扣多少钱

2022-06-30 15:21:11

-

7类人不用隔离14天 原来这些人不用集中隔离

2022-05-06 11:19:41

-

2022年五险一金缴费标准最低是多少?五险一金一个月大概交多少钱?

2022-08-11 09:40:26

-

境外人员回国隔离新规2022:具体需要隔离几天?回国隔离新规放松!

2022-07-01 15:01:46

-

2022中国首富是谁排名第一 来揭晓答案

2022-05-09 15:20:17