超级玛丽6号 vs 达尔文6号,都是“顶流”重疾险,到底选哪款?

- 2022-05-16 15:36:23

- 独家

要说重疾险的热销产品,「超级玛丽 6 号」和「达尔文 6 号」均能称得上“顶流”。不少还未购置重疾险的朋友就会纠结:“既然两款产品都这么好,到底应该怎么选呢?”今天我们就为大家详细对比了这两款重疾险,信息量有点多,是一篇妥妥的干货文章,感兴趣的朋友跟着我们一起看看吧!主要内容如下:两款“顶流”重疾险,好在哪里?想要加强保障,哪款更值得选?健康情况有异常,要怎么选?一、两款“顶流”重疾险,好在哪里?

「达尔文」和「超级玛丽」这两个系列的重疾险已经面世很久了,每年都会有新的升级,今年也不例外。两款产品升级后的保障有很多相似的地方,除了轻、中、重疾的基本保障外,都能附加 60 岁前额外赔、癌症多次赔以及身故的保障。下面我们就先来看看这两款产品的对比:

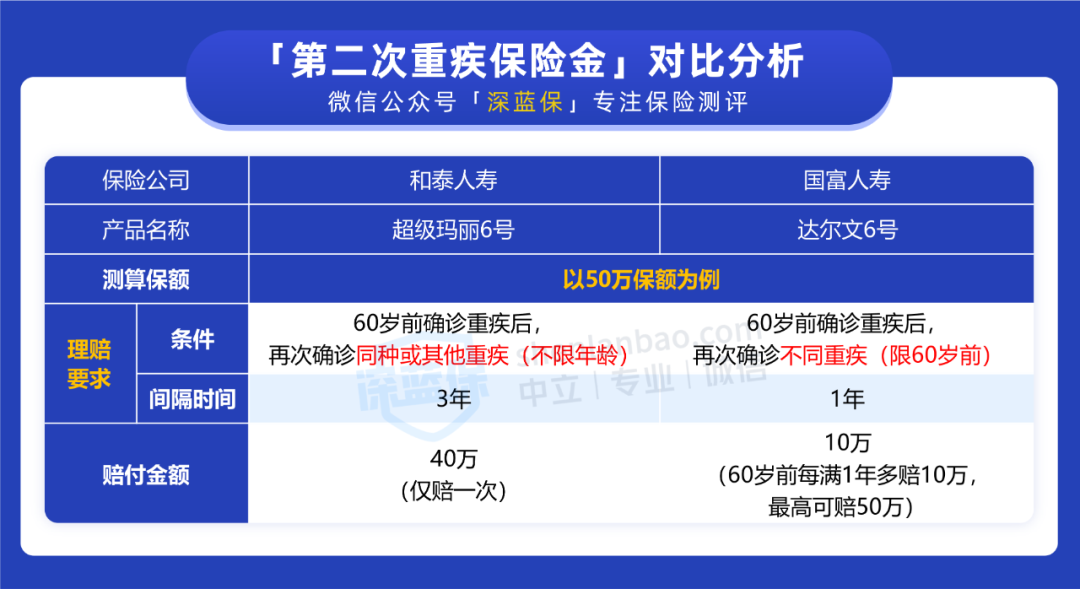

对比看来,「超级玛丽 6 号」和「达尔文 6 号」的保障都很不错,我们建议这样选择:想要保至 70 岁:优先选择 达尔文 6 号,价格相对便宜,且能 30 年交,每年的交费压力小一些。而「超级玛丽 6 号」最长只能 20 年交,交费压力会比较大。想要保终身:可以考虑 超级玛丽 6 号,保障全面,价格也便宜。附加了第二次重疾保险金后,虽然贵了百来块,但整体性价比更高。下面一起来看看详细分析。“第二次重疾保险金”原来也叫“重疾复原金”。其中,「达尔文 6 号」自带这项保障,而「超级玛丽 6 号」需要自己附加。不过,两款产品的赔付条件不太相同,我们一起来看看:

相比之下,「超级玛丽 6 号」的理赔门槛相对较低,第二次重疾不限年龄、确诊同种重疾也能赔,间隔时间相对较长。「达尔文 6 号」的第二次重疾则需在 60 岁前,且为不同重疾。所以 超级玛丽 6 号 的第二次重疾保险金,是很值得附加的,建议大家可以选上。另外,「超级玛丽 6 号」和「达尔文 6 号」的可选保障都比较多,对于想要加强保障的朋友来说,选哪款更划算?我们接着给大家详细对比看看。

超级玛丽6号重疾险

和泰人寿

重疾险

同种重疾也能赔

60岁前首次重疾翻倍赔

癌症津贴间隔1年可赔

查看测评

二、想要加强保障,哪款更值得选?

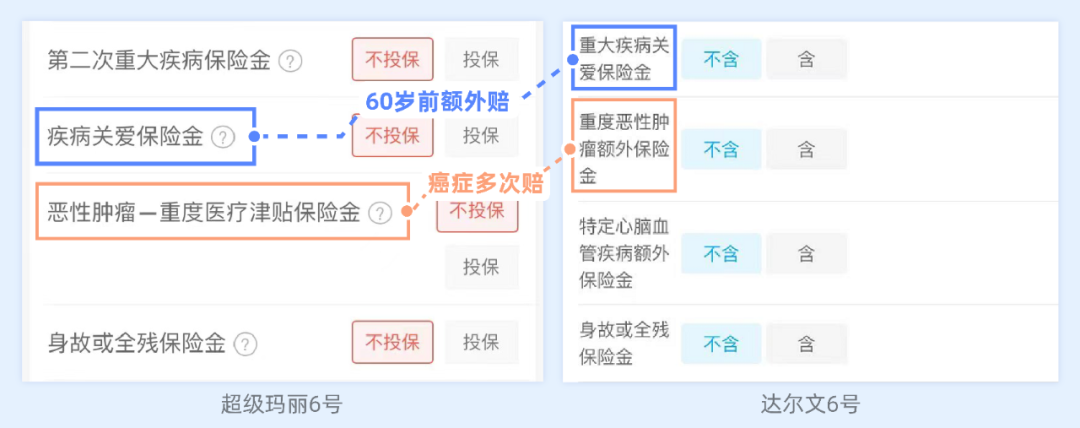

达尔文 6 号 和 超级玛丽 6 号 都有 60 岁前额外赔、癌症多次赔、以及身故的可选保障。不过在投保页面上,两款产品可选保障的名字不太相同,具体如下图:

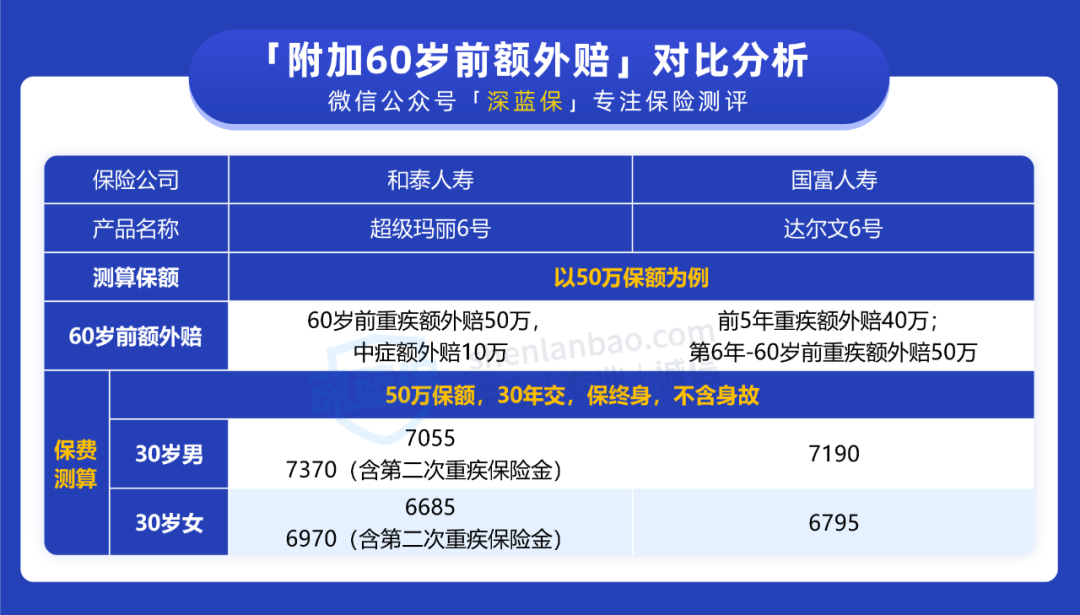

为了方便理解和对比,我们把“疾病关爱保险金”称为“60 岁前额外赔”,“恶性肿瘤—重度医疗津贴保险金”和“重度恶性肿瘤额外保险金”称为“癌症多次赔”。「超级玛丽 6 号」和「达尔文 6 号」的各项保障是否值得附加、哪款产品更好?我们一一来对比:1、60岁前额外赔

直接说结论:超级玛丽 6 号:60 岁前,首次确诊重疾可额外赔 50 万,首次确诊中症也能额外赔 10 万。达尔文 6 号:在保单前 5 年首次确诊重疾能额外赔 40 万,第 6 年 ~ 60 岁前首次确诊重疾能额外赔 50 万。相比之下, 附加了 60 岁前额外赔后的 超级玛丽 6 号 更值得考虑。2、癌症多次赔

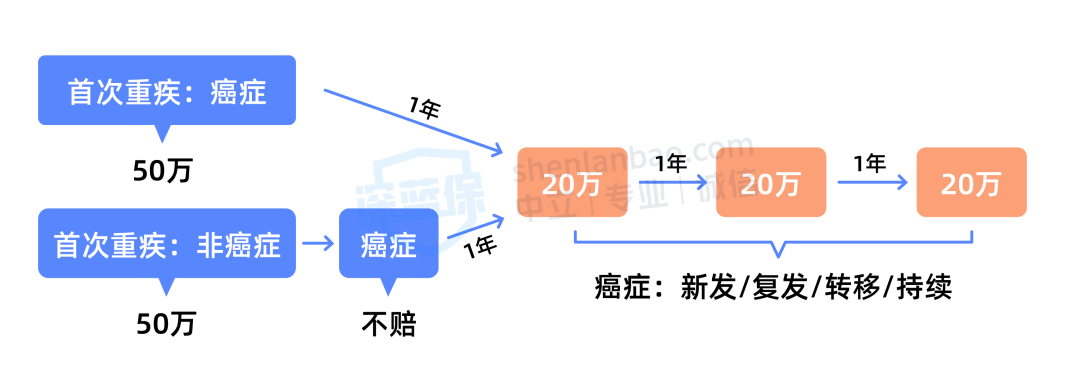

对比下来,两款产品的癌症多次赔保障各有特色,价格相差也不大。不过,癌症是最高发的重疾,首次重疾为癌症的概率也相对更高。这种情况下,超级玛丽 6 号 更具优势,间隔 1 年就能赔,实用性相对更高。感兴趣的朋友可以一起来看看详细剖析。① 超级玛丽6号 附加癌症医疗津贴后,确诊癌症后每满 1 年,仍处于癌症状态,即可赔 40% 保额,最高能赔付 3 次。具体会怎么赔呢?关键要看第一次确诊的重疾是否为癌症。我们做了一组图片来帮助大家理解,以购买了 50 万为例:

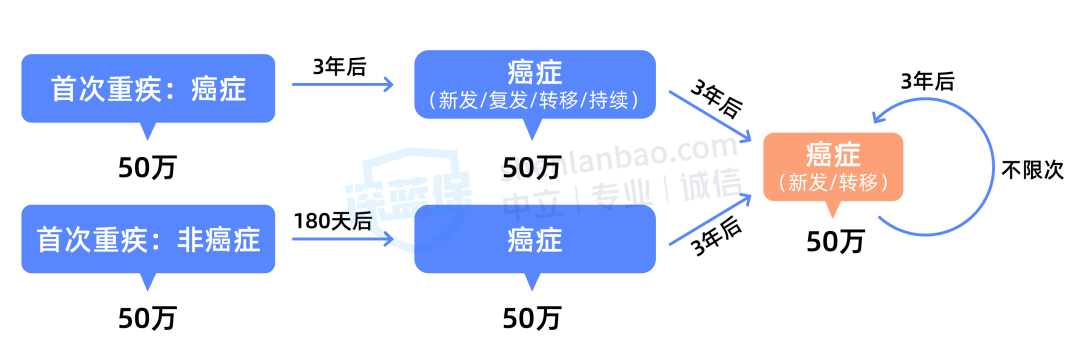

也就是说,如果购买了 超级玛丽 6 号,首次重疾是癌症,那么间隔 1 年仍处于癌症状态就能赔 20 万。而如果首次重疾不是癌症,赔付 50 万后又不幸确诊癌症,那么这时是没有办法赔偿的,但未来癌症治疗每满 1 年是可以获赔的。② 达尔文6号「达尔文 6 号」的癌症多次赔分为两种情况,一种是首次重疾为癌症,另一种是首次重疾为非癌症,我们还是以 50 万为例,用下图来解释一下:

可以看到,它的赔付比较复杂,主要分为以下两个情况:首次重疾为癌症:间隔 3 年后,如有新发、复发、转移或持续的情况,即可获赔 50 万。首次重疾非癌症:间隔 180 天后确诊癌症,则可以直接获赔 50 万。「达尔文 6 号」的这项保障还有一个特点,在第二次重疾为癌症且赔付后,每满 3 年,如果癌症新发或转移,可以再次获赔 50 万,而且不限赔付次数。但一般人不会用到很多次癌症赔付,所以我们也不需要过于关注它的赔付次数。这样对比下来,两款产品的癌症多次赔保障各有特色,不过性价比都还可以,大家可以根据自己的情况来选择。另外,达尔文 6 号 能附加心脑血管 2 次赔,如果想要加强这方面的保障,也可以考虑。除此之外,它们都能附加身故的保障,但一般情况下,我们建议搭配定期寿险来保身故,因为定期寿险价格不贵,还能买到更高的保额。整体看下来,这两款重疾险都很不错,但如果健康情况有异常的朋友,要如何做选择呢?下面我们就一起来看看。

达尔文6号

国富人寿

重疾险

60岁前首次重疾额外赔

癌症不限赔付次数

60岁前重疾可赔2次

查看测评

三、健康情况有异常,要怎么选?

能否通过健康告知,是买重疾险时很重要的一步。我们列举了部分常见的疾病智能核保的结论,这两款产品对不同的疾病核保结论不同:

可以看到,两款产品对不同的疾病宽松程度不同,如患有甲状腺结节 2 级,超级玛丽 6 号 有机会正常承保;患有肺结节,达尔文 6 号 满足要求有机会正常承保。其他的情况基本都有机会正常承保,不过对疾病的要求也不太相同。以高血压为例,「超级玛丽 6 号」在满足“未被确诊为继发性高血压”等条件,且未服药的情况下,最高血压范围满足条件,则可以正常承保。「达尔文 6 号」则是要求最高血压范围满足条件,且年龄需要大于 40 岁,就可以正常承保。所以在挑选产品时,要结合自身情况来判断哪款适合自己。如果想了解这两款产品对于身体情况的更多要求、以及哪些情况才能买,可以查看我们的详细分析:超级玛丽 6 号>>>达尔文 6 号>>>四、写在最后

总体看来,「超级玛丽 6 号」和「达尔文 6 号」的保障都很不错,即使是同等保障也各有各的特点。我们建议身体健康的朋友,想购买保至 70 岁可以优先考虑 达尔文 6 号;想保至终身可以优先考虑 超级玛丽 6 号。如果身体不太好或想要附加保障的朋友,则需要结合自身的情况来做选择。最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

本文地址:http://www.bx9y.com/dujia/2022-05-16/591432.html

友情提示:文章内容为作者个人观点,不代表本站立场且不构成任何建议,本站拥有对此声明的最终解释权。如果读者发现稿件侵权、失实、错误等问题,可联系我们处理

- 上一篇:成都惠蓉保,保障好吗?能报销哪些费用?

- 下一篇:一致性评价批文大洗牌

- 黑龙江新增本土确诊病例10例 新增本土无症状感染者237例2022-11-17 18:00:32

- 河北新增无症状感染者263例2022-11-17 18:00:32

- 山东新增本土确诊病例16例、本土无症状感染者151例2022-11-17 18:00:31

- 31省份新增本土确诊病例2328例、本土无症状感染者20804例2022-11-17 18:00:31

- 明年迎来1158万毕业生 教育部多举措促就业2022-11-17 18:00:31

-

灵活就业人员社保缴费怎么交?2022年灵活就业人员社保缴费多少钱?

灵活就业人员社保缴费怎么交?2022年灵活就业人员社保缴费多少钱?

2022-06-13

-

五险一金多少钱?五险一金缴费标准是多少?

五险一金多少钱?五险一金缴费标准是多少?

2022-07-01

-

2022年社保缴费基数六个档次是什么?每个月扣多少钱

2022-06-30 15:21:11

-

7类人不用隔离14天 原来这些人不用集中隔离

2022-05-06 11:19:41

-

2022年五险一金缴费标准最低是多少?五险一金一个月大概交多少钱?

2022-08-11 09:40:26

-

境外人员回国隔离新规2022:具体需要隔离几天?回国隔离新规放松!

2022-07-01 15:01:46

-

2022中国首富是谁排名第一 来揭晓答案

2022-05-09 15:20:17