第七批国采蓄势待发 大热品种遭27家药企“疯抢”

- 2022-05-31 10:30:16 医药网

- 独家

5月25日,国务院公布2022年最新医改任务,其中提及进一步推进药品耗材带量集采,逾期许久的第七批国采有望提速。截至2022年5月25日,最热门品种——注射用奥美拉唑钠企业竞争格局已演变至?1+26?,同台竞技超10家的品种已达14个;早前,南宁会议透露出未来国采的新动向,其中明确了四大类产品将不适宜纳入集采,具体有哪些?下文将一一呈现。

第七批国采箭在弦上,最新竞争格局出炉

昨日(5月25日),国办发布的《深化医药卫生体制改革2022年重点工作任务》指出,进一步加大药品耗材集中带量采购的力度......该信号的释放,标志着一旦条件成熟,第七批国采的开标工作或重新提上日程。

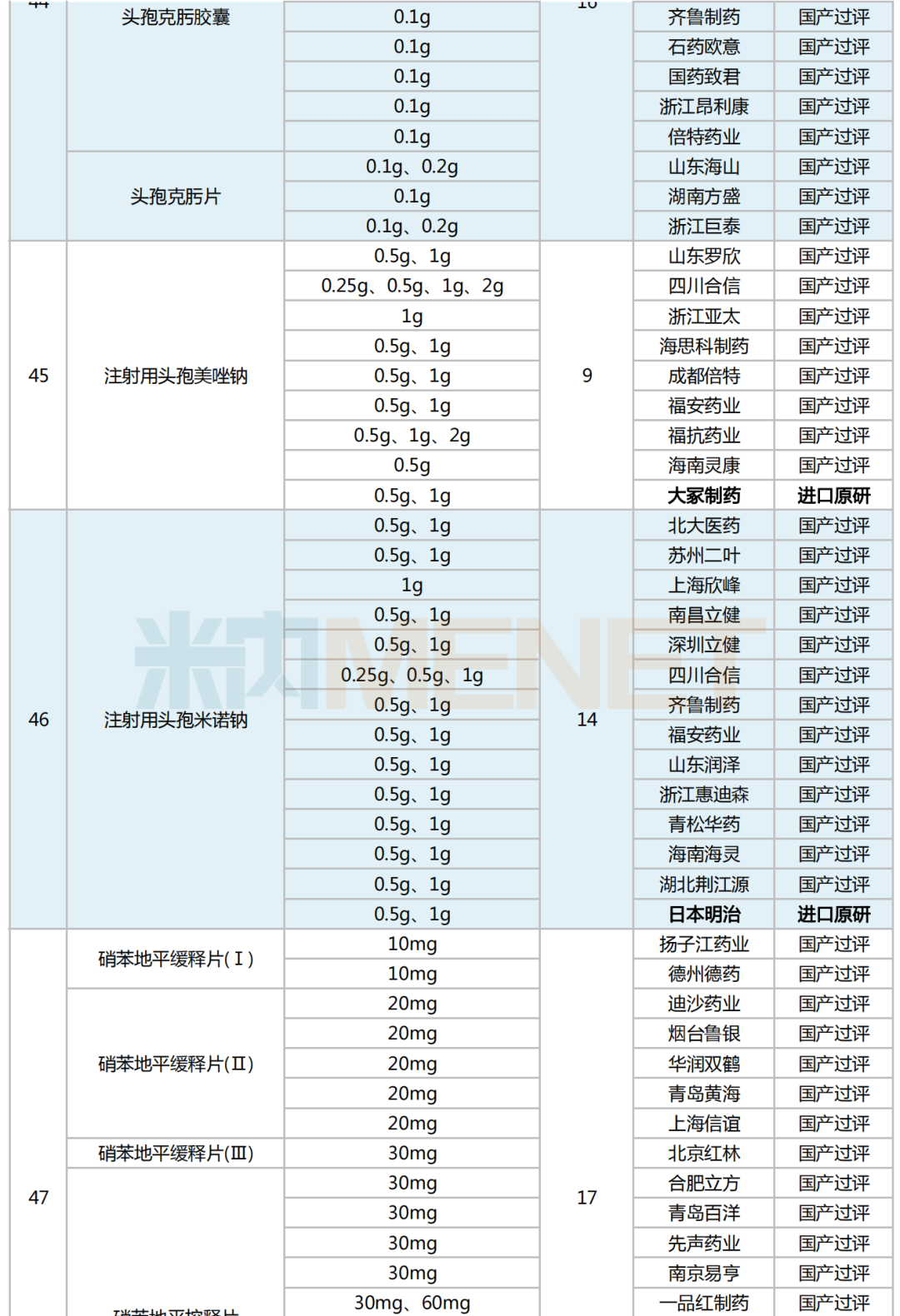

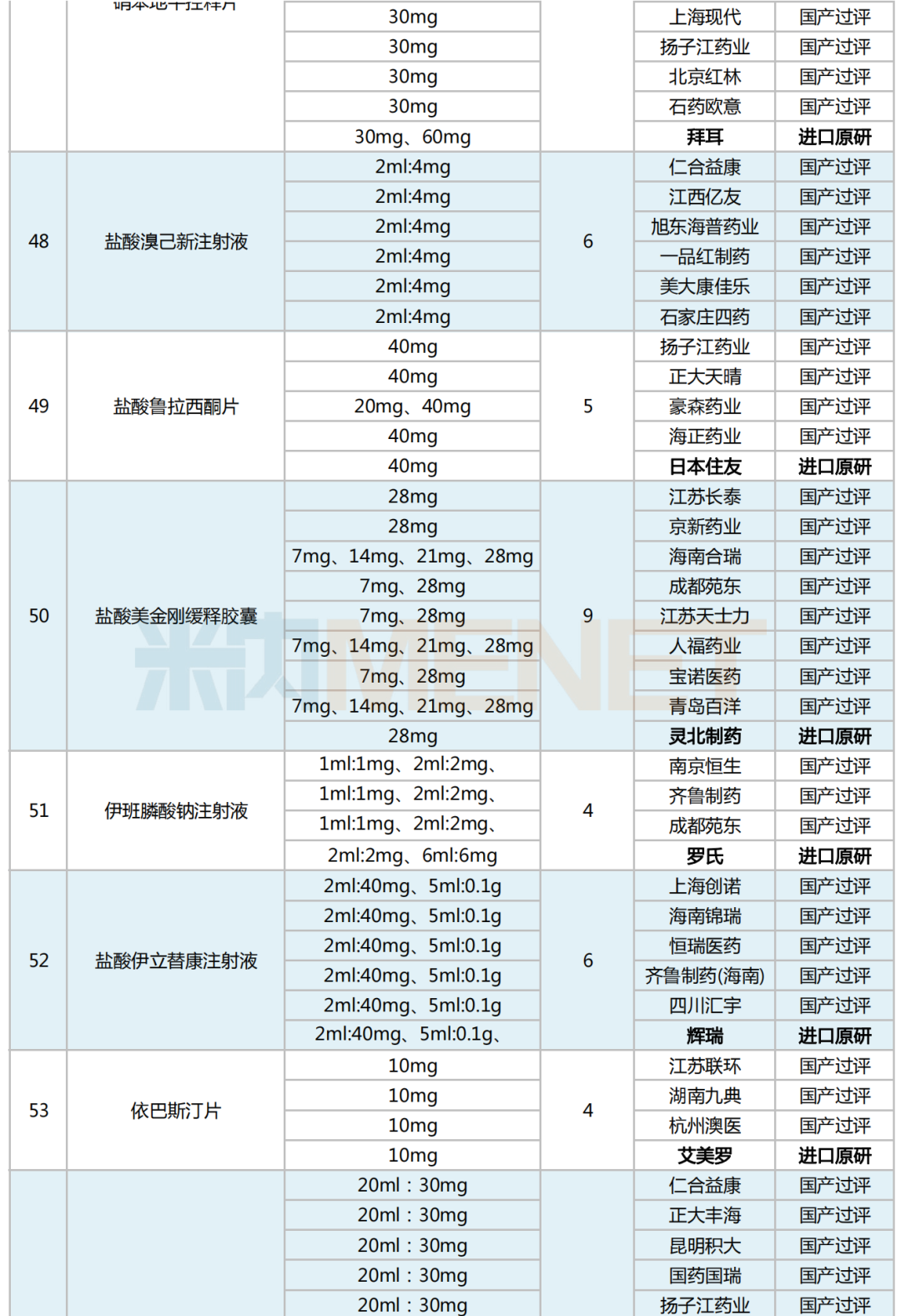

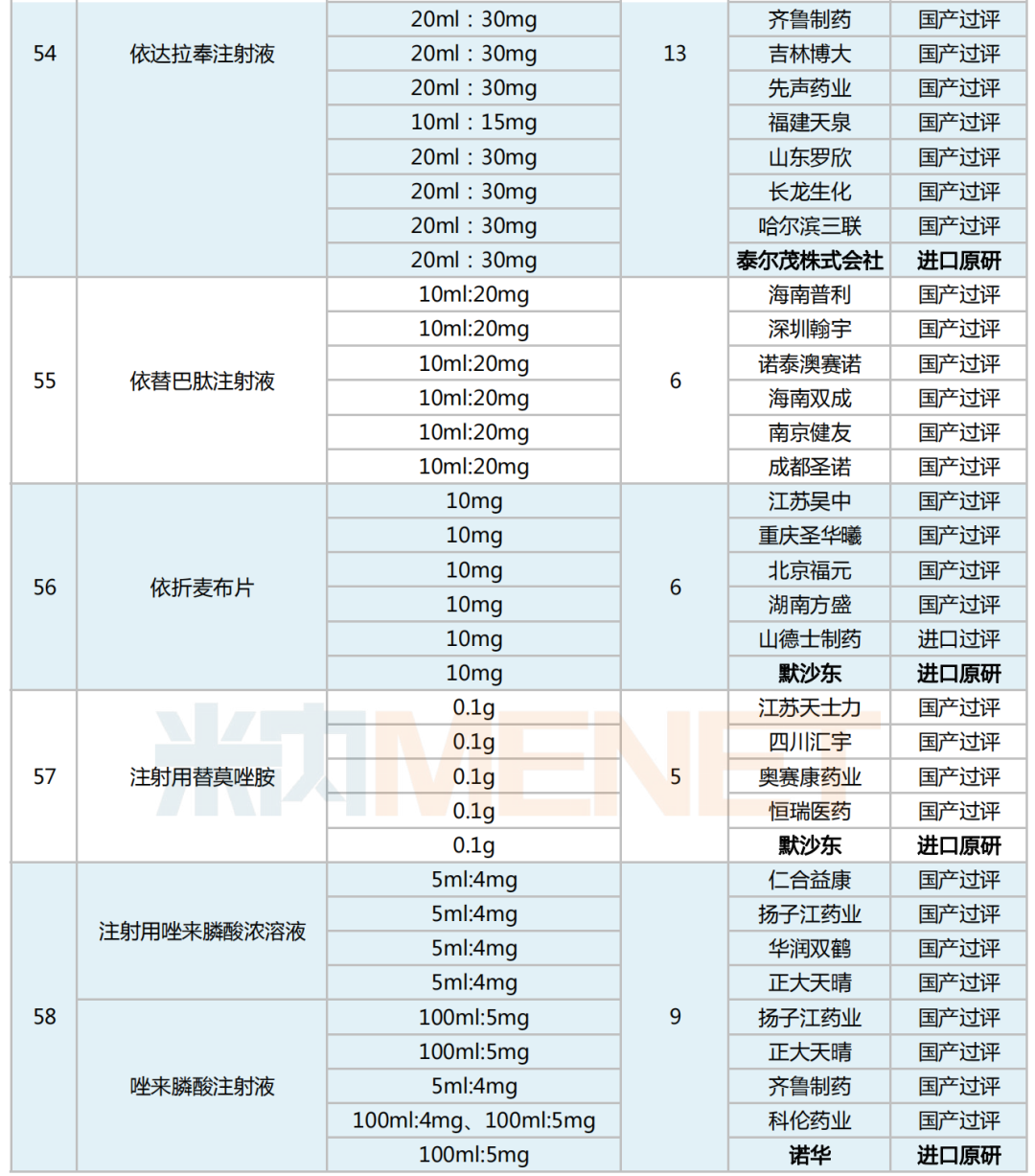

据悉,新一轮国家带量采购拟纳入58个品种(208个品规),米内网数据显示,14个品种企业竞争数超10家,最热门品种接近30家......

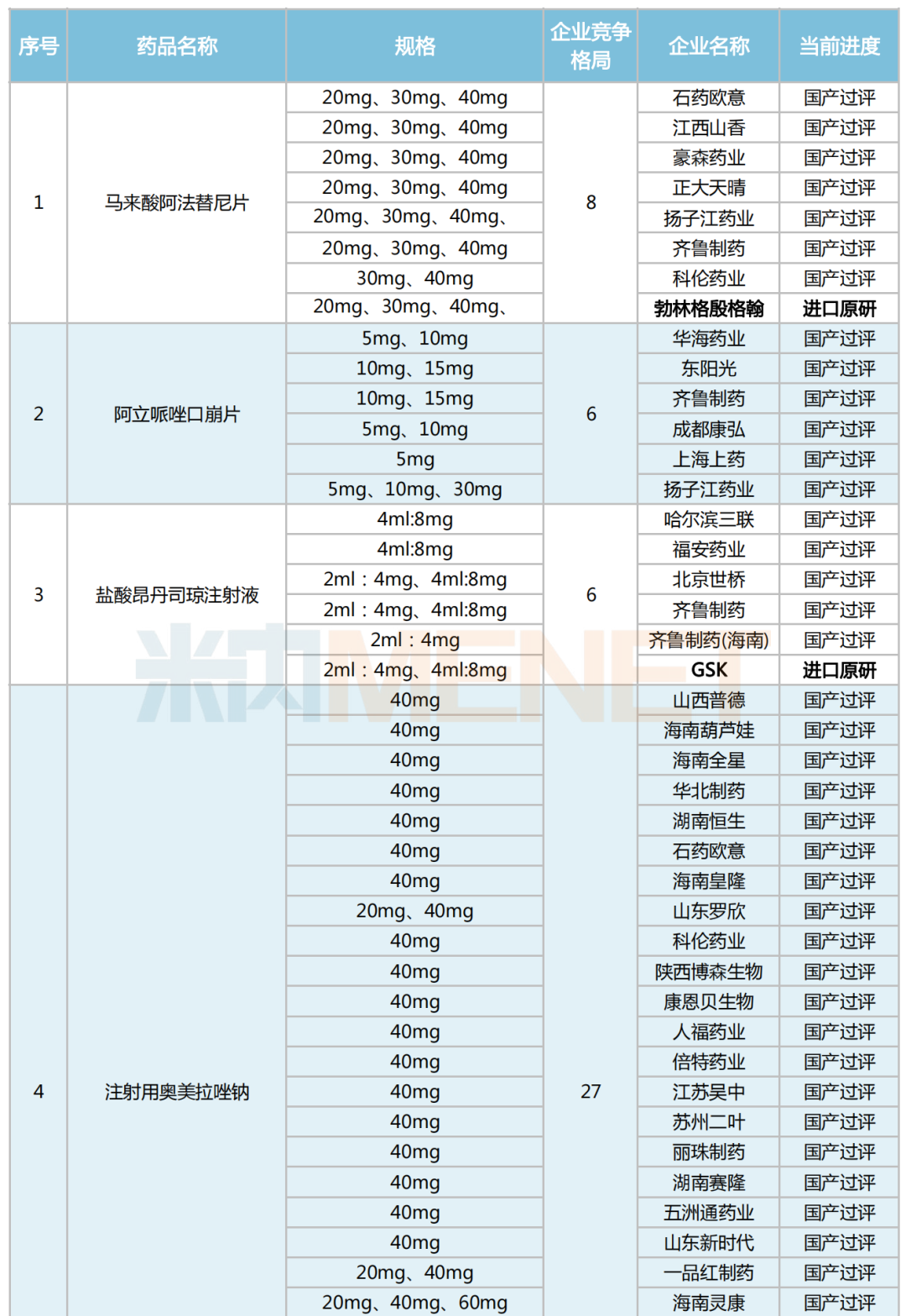

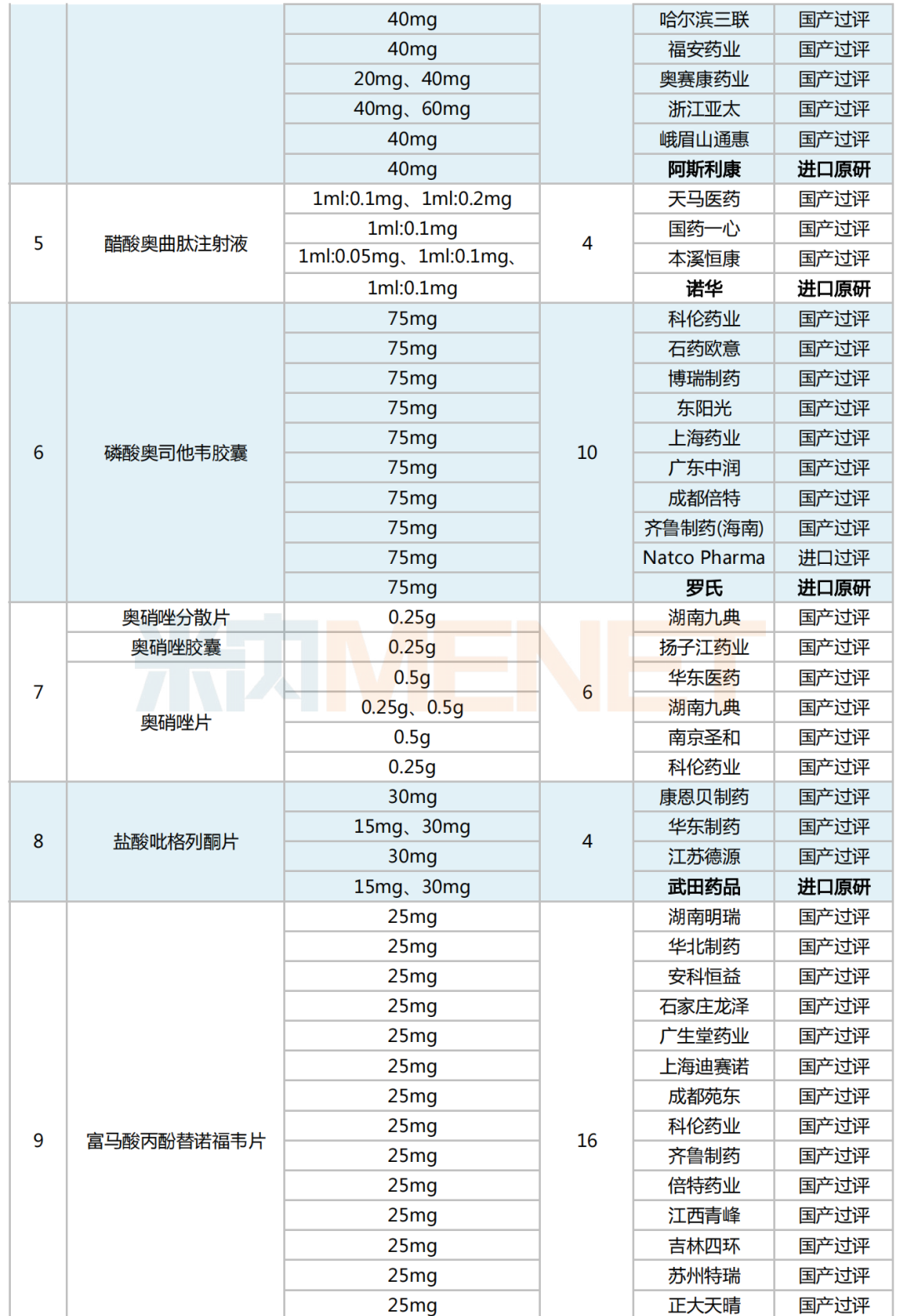

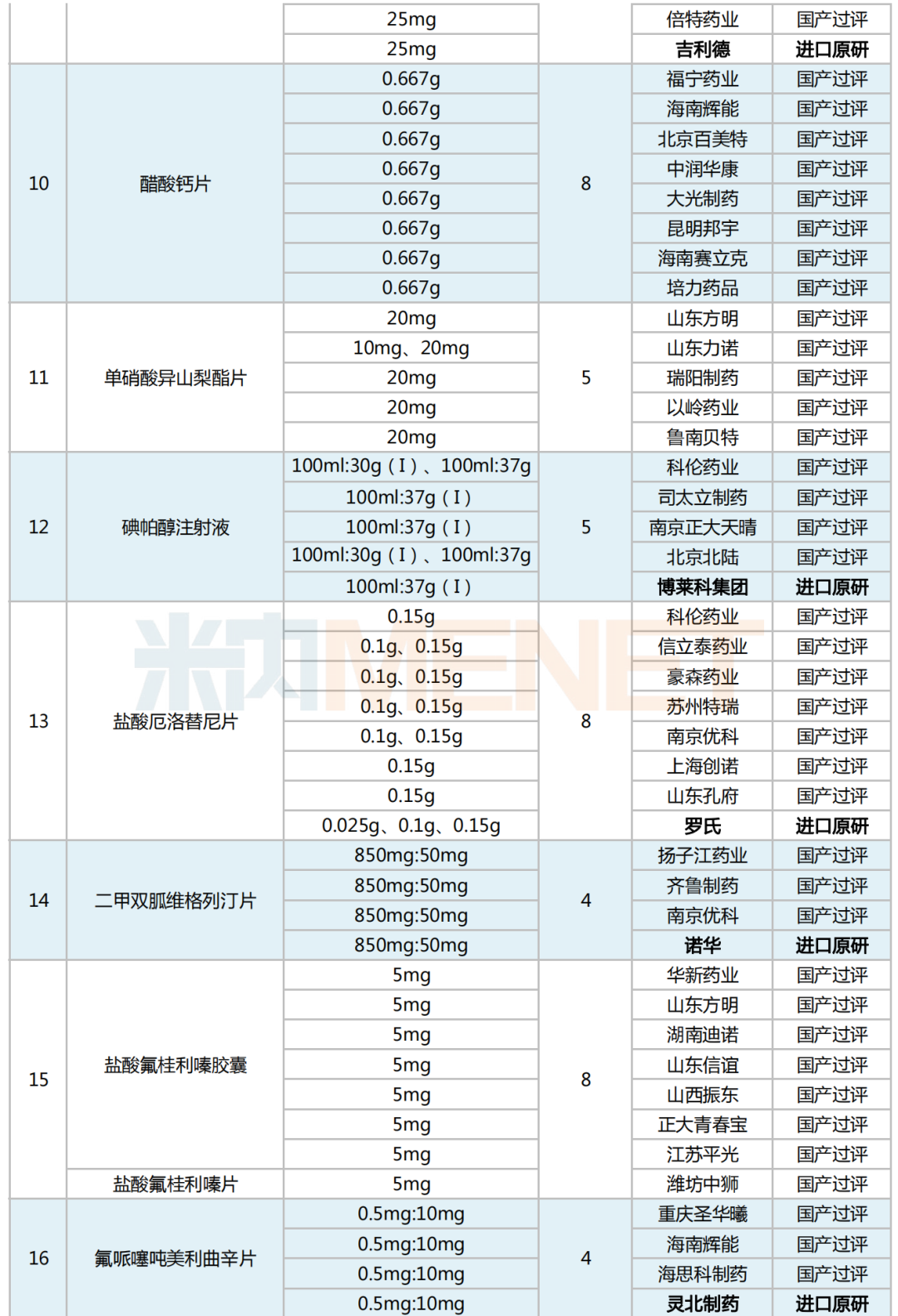

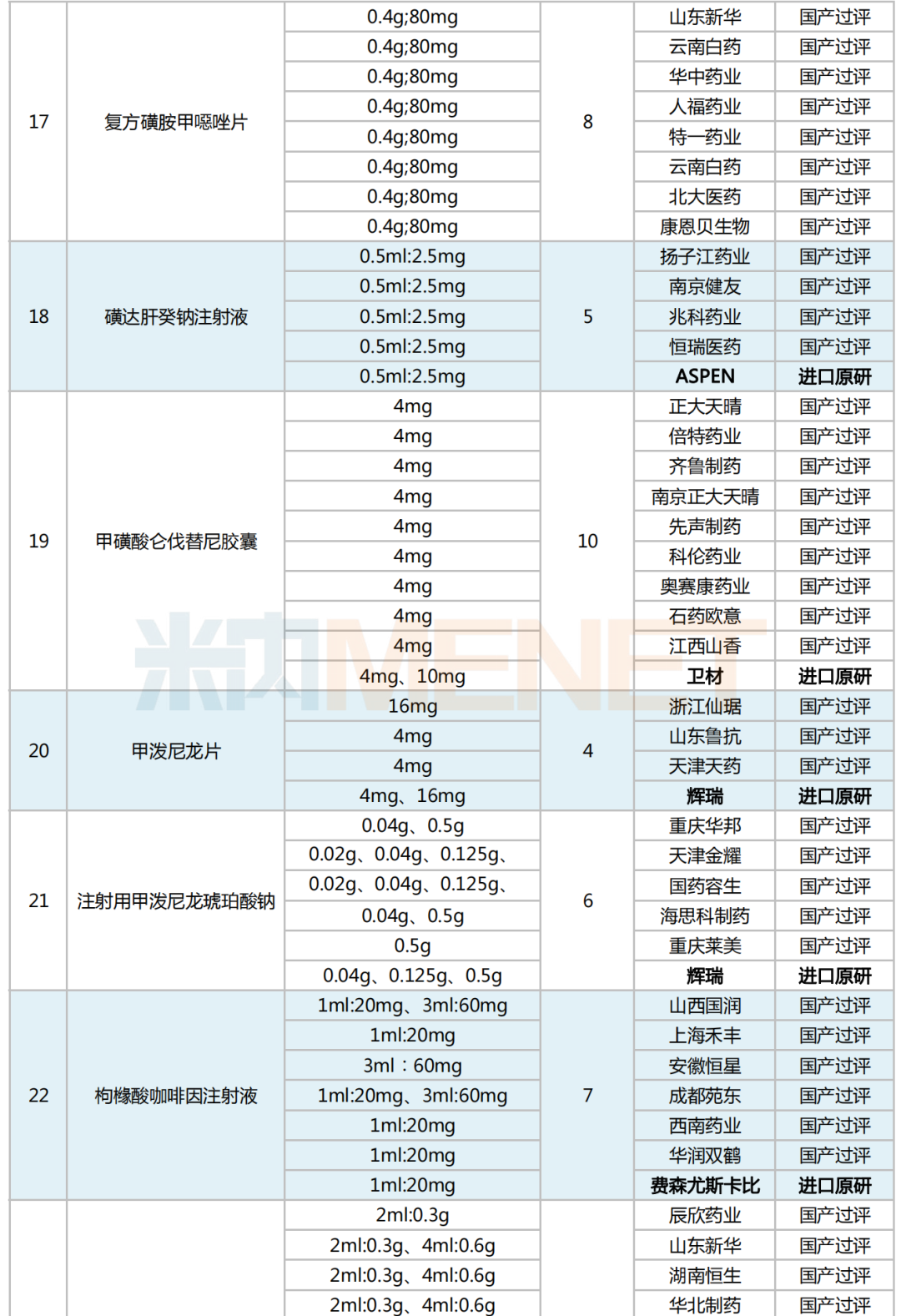

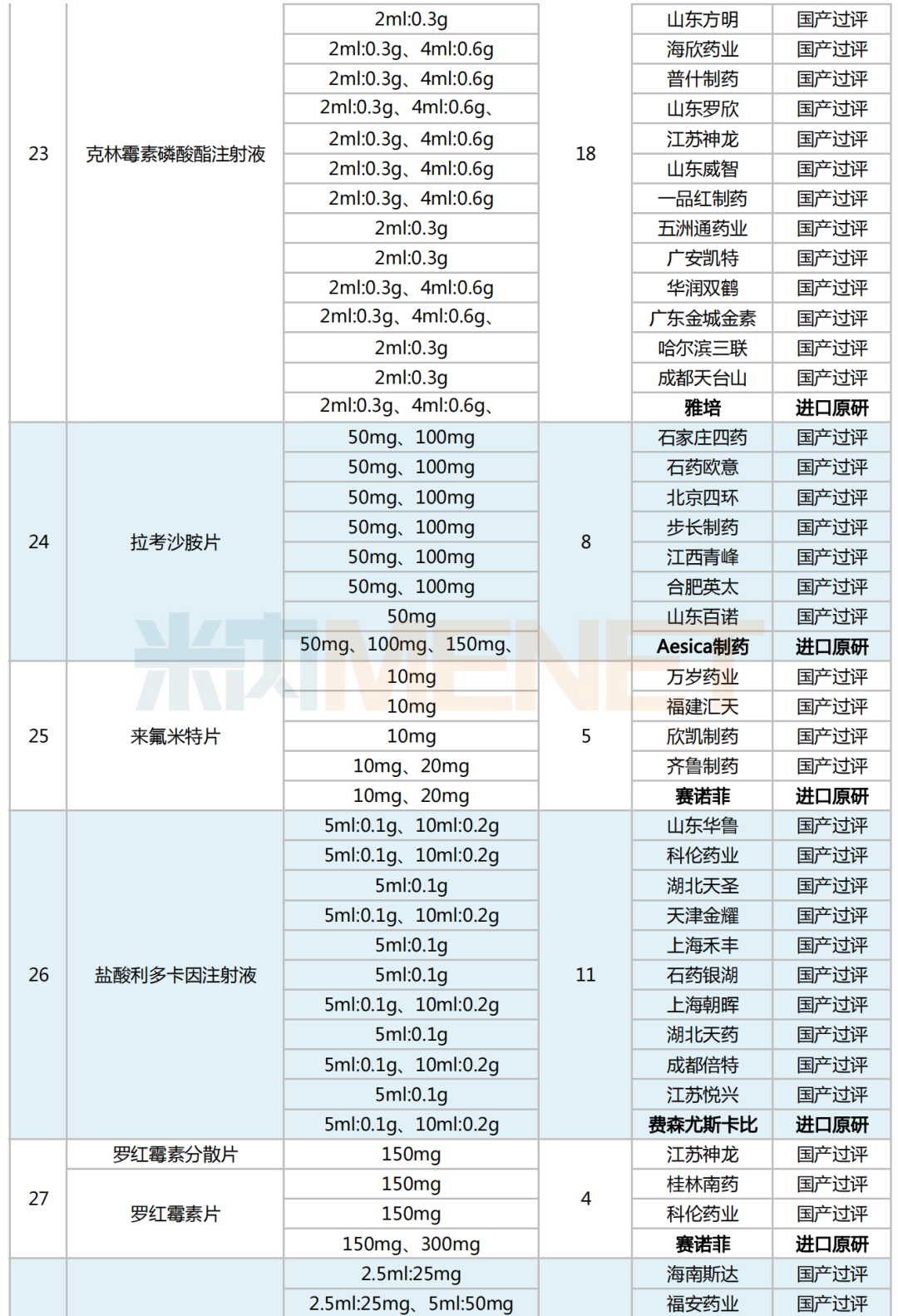

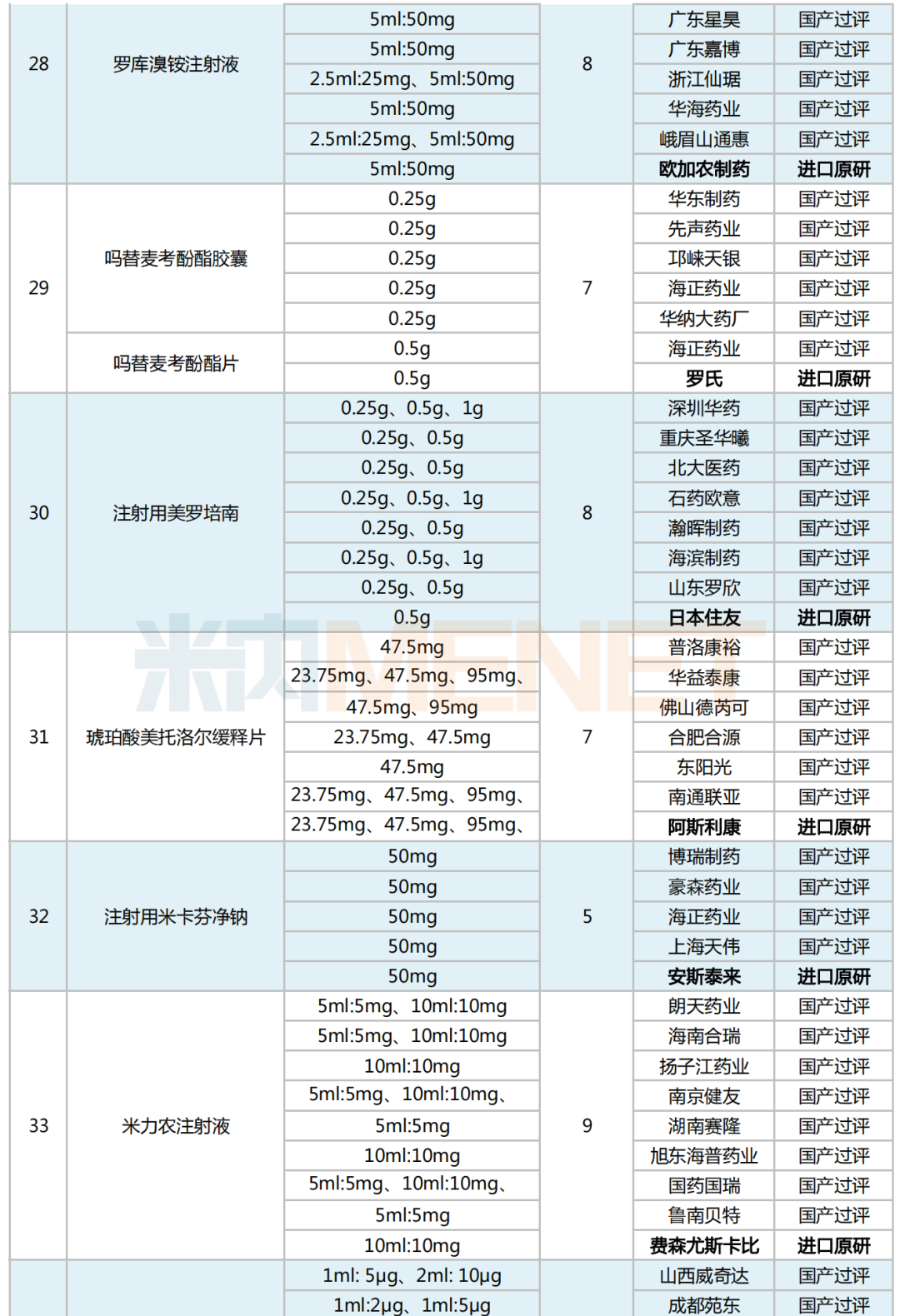

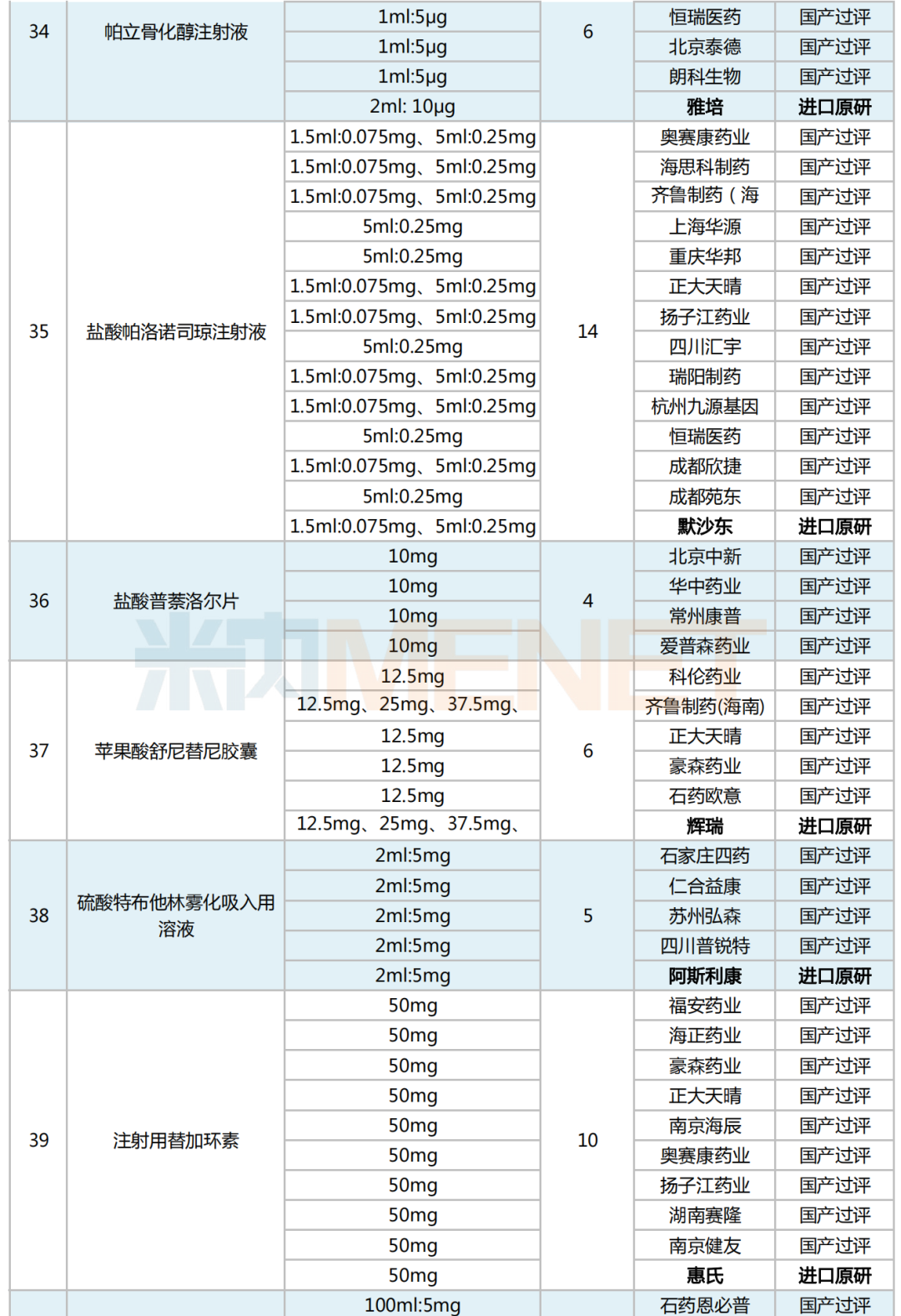

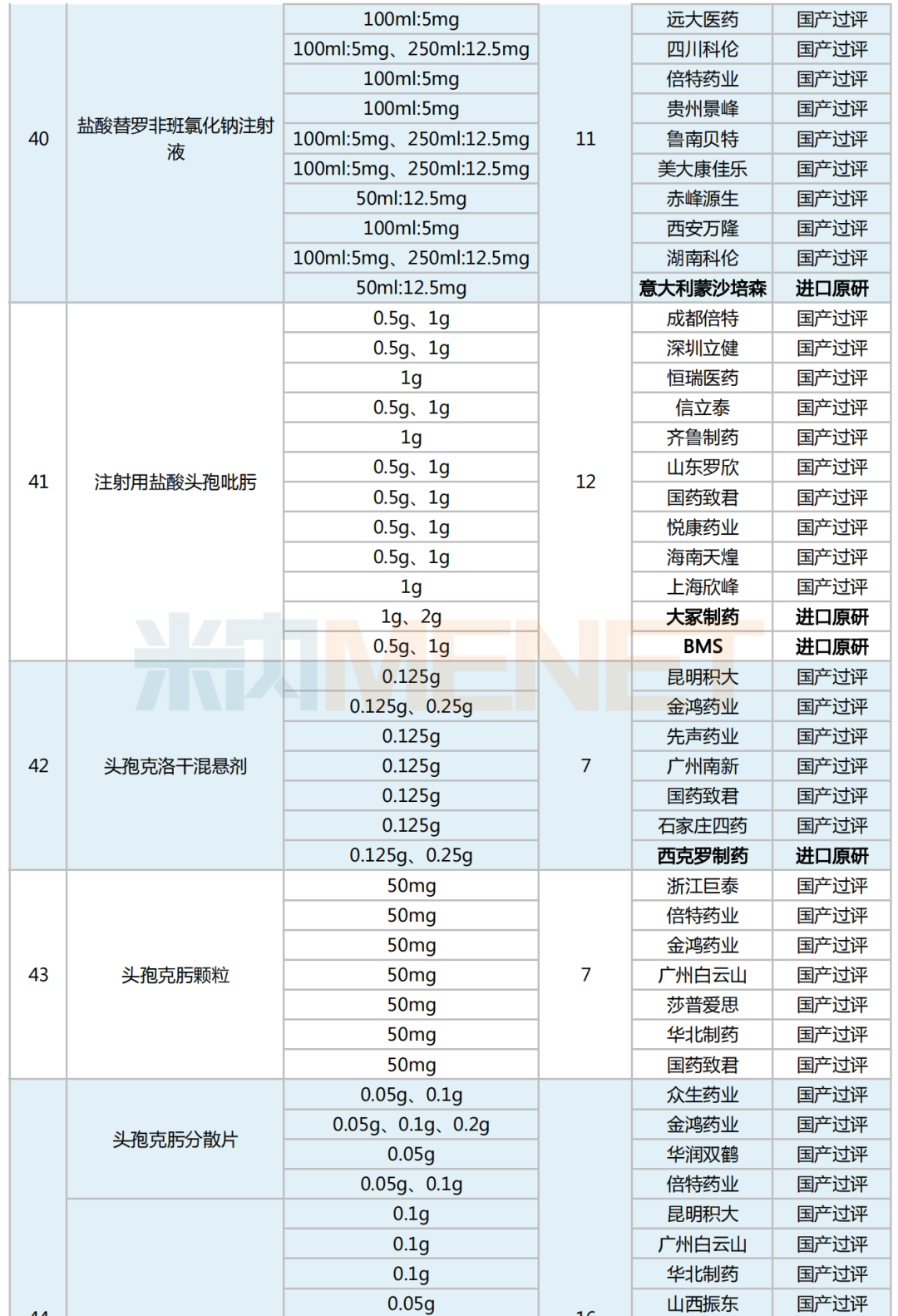

第七批国采品种企业竞争格局

来源:米内网数据库

从上述表格不难看出,拥有注射用奥美拉唑钠国采入场券的企业高达27家,奥赛康药业、一品红制药、石药欧意、科伦药业等26家本土药企将对原研厂商——阿斯利康发起“围攻”,竞争态势异常激烈。米内网数据显示,2021年该药在中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)的销售规模超40亿元,江苏奥赛康药业(45.44%)、阿斯利康(15.35%)为本品的销售主力军,合共市占比超60.79%。

另外,4个品种竞争企业数也超16家,分别是:院内降压药Top1——硝苯地平缓控释制剂,米内网数据显示,硝苯地平缓控释制剂在2021年中国公立医疗机构终端销售额超过80亿元;一线抗乙肝病药——丙酚替诺福韦口服常释剂型,据吉利德年报披露,2021年该药全球销售额超过8亿美元;临床常用抗菌药——克林霉素注射剂,本品具有抗菌谱广、副作用较小、抗菌活性强等疗效优势,临床需求巨大,2021年在中国公立医疗机构销售额超过10亿元;经典头孢类抗生素——头孢克肟口服常释剂型,2021年在中国公立医疗机构终端销售额接近30亿元。

未来两年,化药集采仍是行业内的主旋律。对于第七批集采,企业该如何做好报价,也是大家关注的重点之一。首先竞标企业需留意自身产品的过评情况,其次还有产品的质量、价格、市场容量、潜力等。同时,研究此前产品报价的规律也很重要,是否最低价就能中选,或者说企业在报价需要有所保留等。同时,如果有外资企业杀入,还需要进一步分析产品的整体竞争格局,做到知己知彼方能百战不殆。

四类产品,或将不纳入国家集采!

伴随国采常态化的推进,“500集采目录”入选品种数也将近过半,“应采尽采”的政策机制下,生物药、中成药、医疗器械等产品纳入国采也将假以时日。这边集采的战火加速蔓延,那边四类产品或能“置身事外、免遭于难”。

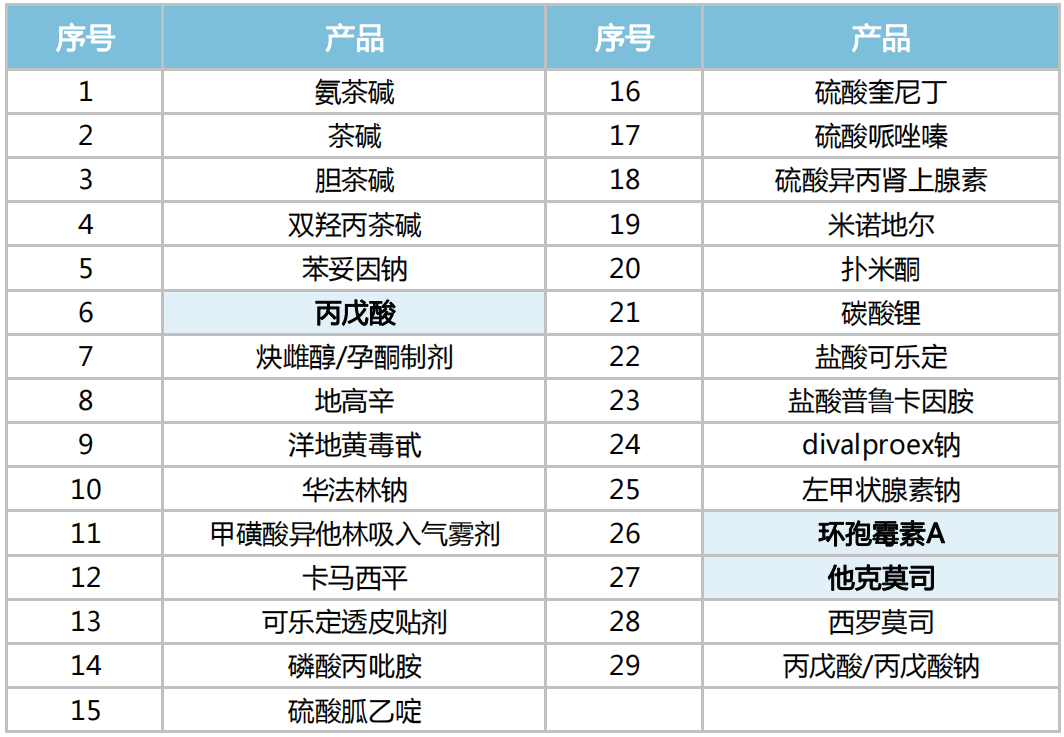

首当其冲的是“不推荐参比”品种。2021年2月20日,CDE发布了《临床价值明确,无法推荐参比制剂的化学药品目录(第一批)》(征求意见稿)及相关配套文件。

临床价值明确,无法推荐参比制剂的化学药品目录(第一批)

*表示已纳入国采品种

来源:CDE官网、米内网数据库

除盐酸氨基葡萄糖片/胶囊、碳酸氢钠片已被纳入第三批国采目录外,其余品种准入的概率均不大。好比口服补液盐散(Ⅲ),2020年起已满足集采竞争格局,但至今仍未纳入国采。

不过,像氯化钠注射液、葡萄糖注射液这类大输液品种,涉及企业批文数百个,赛道高度拥挤,入局要谨思慎行。

第二类的便是“重点监控”的产品。2019年7月1日,国家卫健委医政医管局发布通知,公布了《第一批国家重点监控合理用药药品目录》(化药及生物制品)。

综合来看,这类产品大多是临床价值不高、治疗功效不太明确的调节剂、保护剂。受国家的严格监控,该类药物在在院内的处方量难以把控,因此大概率不会被纳入国采。

米内网数据显示,2017年前,部分辅助用药常年高居中国公立医疗机构终端其他神经系统用药产品TOP10,自2019年《重点监控目录》发布后,2020年的Top10榜单中便不见这类产品影踪了。

“远离”国采后,虽然品种的售价不会发生明显波动,但受国家重点监控后,产品的销量已出现明显的回落。因此,?量与价?仍然值得衡量、考虑。

紧随其后的是“治疗窗(指数)”比较窄的产品。窄治疗指数药物(NTIDs)一般是指剂量或血药浓度的微小变化即可能导致治疗失败和/或严重不良反应,进而危及生命,或者导致永久或严重的残疾或功能丧失的药物。

目前,国际上仍缺乏NTIDs完整的目录,但根据美国FDA及欧美国家的相关文件,至少可整理出30个窄治疗窗产品。

属于资料窗窄的部分药物目录

来源:FDA官网

如环孢素,2020年6月已出现在第三批国采的报量名单中,但在最终名单公布之时,又拿掉了该品种,可见国家对该类产品的选取还是比较谨慎。据悉,环孢素2021年在中国公立医疗机构终端销售突破20亿元,同比增长9.88%,若本品划入集采,国内相关市场将面临大洗牌。

毕竟,“治疗窗较窄”的药物就是有替换风险的一类产品,个体差异性比较大,对用药的稳定性有比较高的要求;好在,展开布局的企业较少,产品市场的潜力尚可。

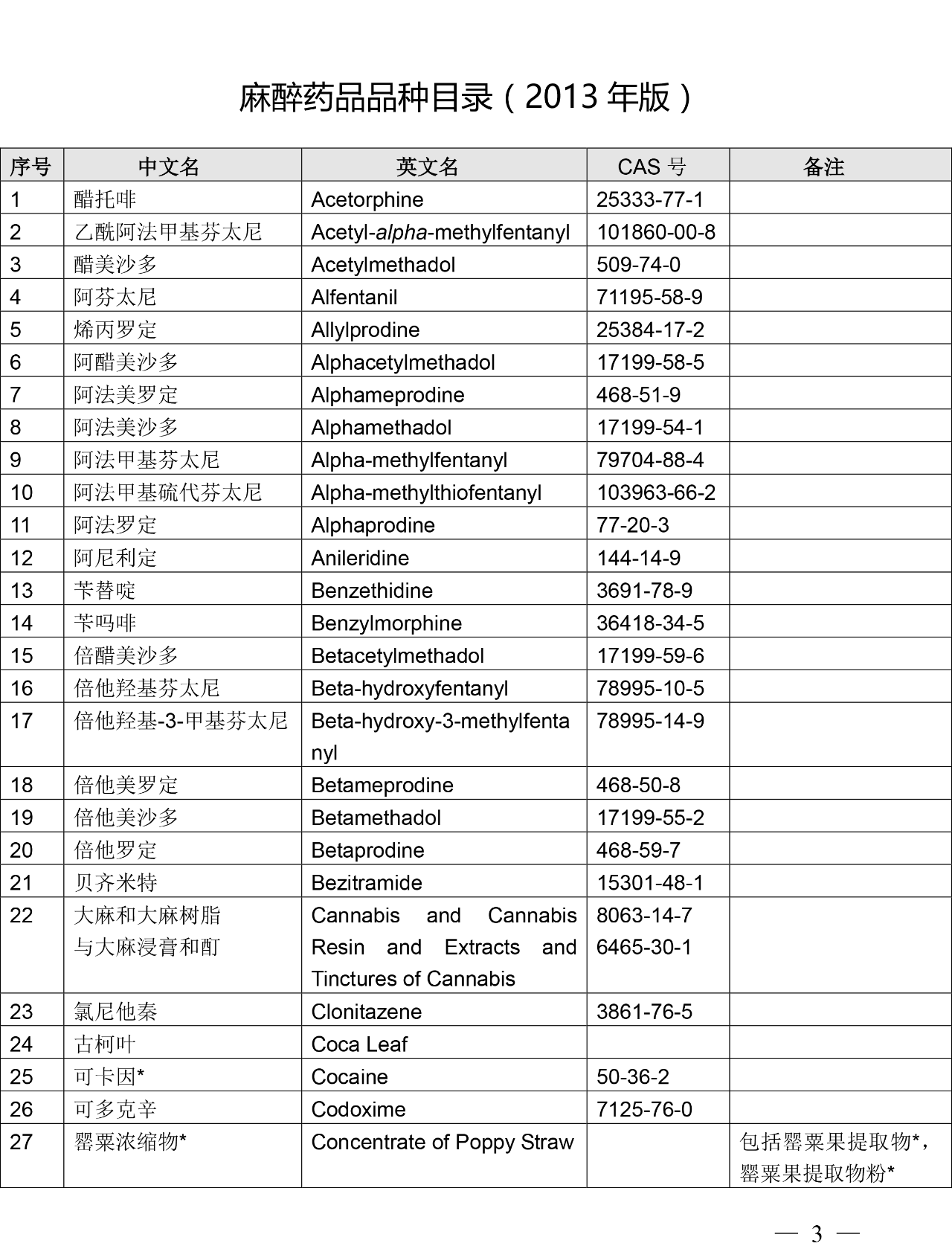

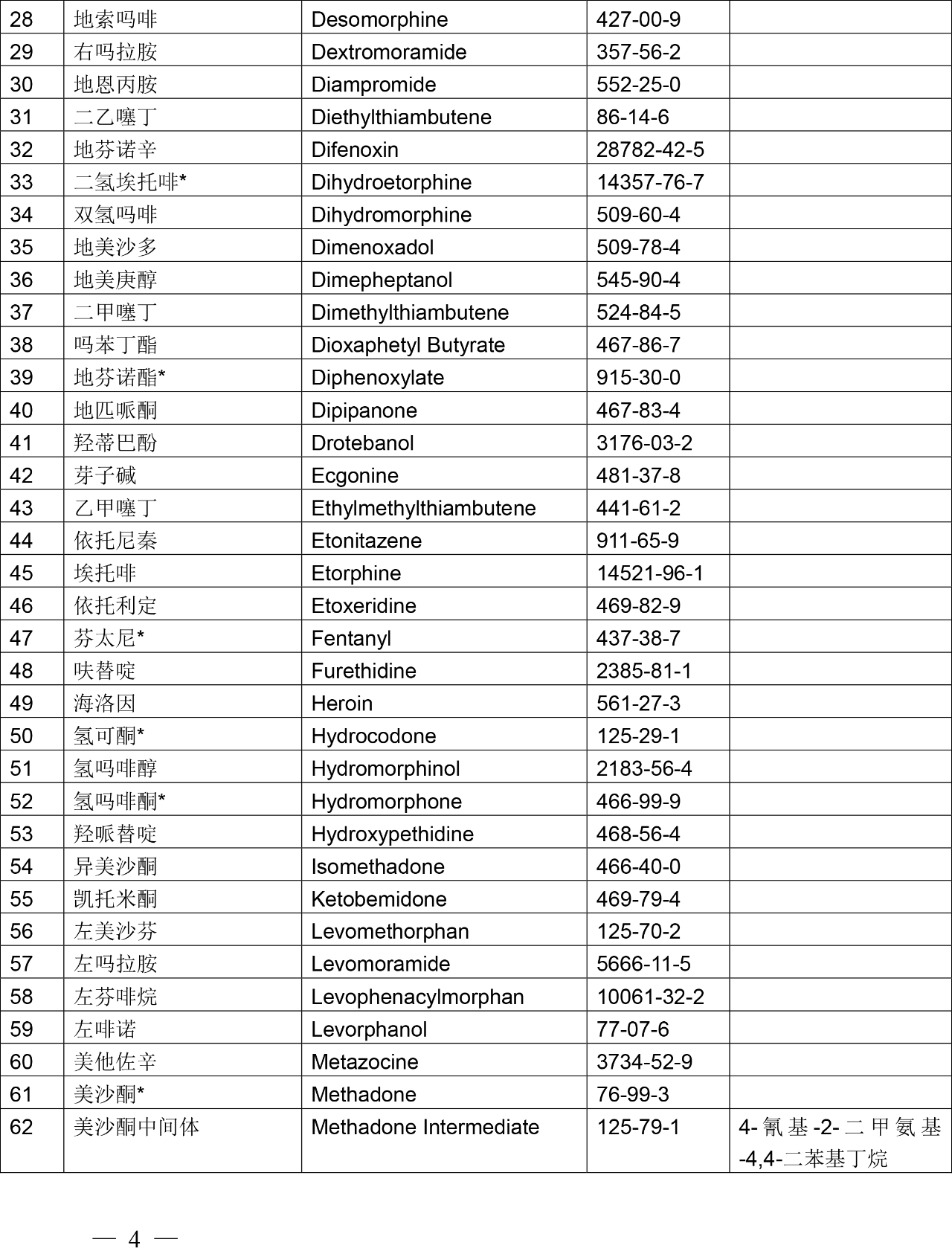

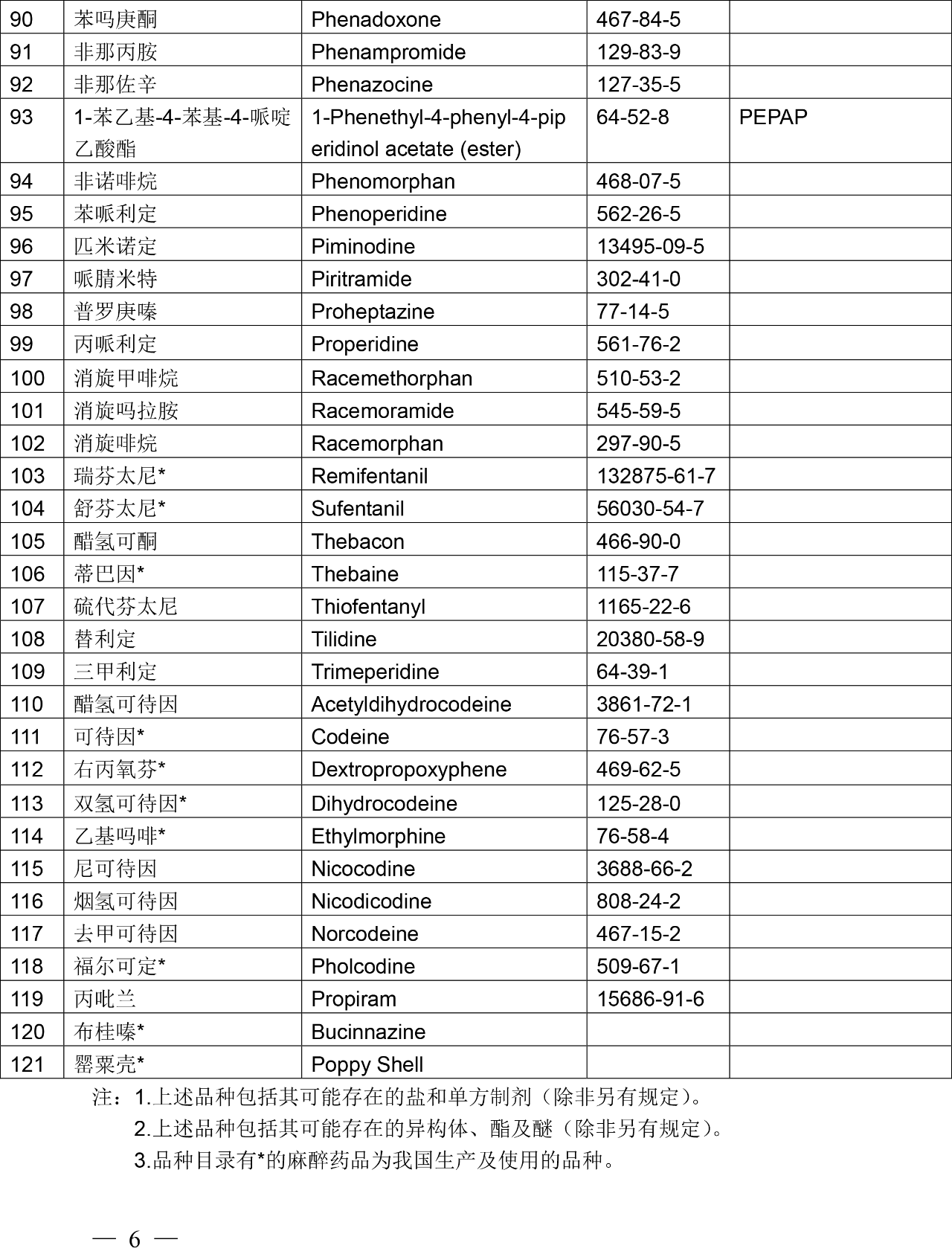

来源:CDE官网

麻精类药物是国家实行特殊管理的药品。这种药物在临床上主要是使患者进入一种半睡眠状态,减轻患者的痛苦,同时也有一定的麻醉效果。而其最大特点是,该类药物都能使人产生生理及心理上的依赖,若使用不当,对人体的伤害较大。因此,获准生产“精麻类”药品的企业不多,加上国家严加看管,精麻药品进入国采的可能性并不高。

不难发现,上述四类药品大概率不会被国家纳入集采,但细看品种类别,特点十分鲜明。要不就是无推荐参比、难以展开一致性评价工作的产品,亦或是市场高度饱和的、国家严格管控的、可替代类的产品……

结语

从2018年“4+7集采试点”到2022年“国采第七批”(未开标),国家药品带量采购已走过三个年头有余。随着集采改革进入常态化、制度化新阶段,市场预期将逐步稳定,后续对市场冲击有望逐渐减弱。

数据来源:米内数据库、CDE官网、FDA官网

本文地址:http://www.bx9y.com/dujia/2022-05-31/595675.html

友情提示:文章内容为作者个人观点,不代表本站立场且不构成任何建议,本站拥有对此声明的最终解释权。如果读者发现稿件侵权、失实、错误等问题,可联系我们处理