眼科用药市场将破170亿!康弘抢攻、齐鲁搅局

- 2022-06-10 10:30:14 医药网

- 独家

6月6日是全国爱眼日,随着大众爱眼护眼的意识加强,对于白内障、青光眼、眼部炎症、干眼病、眼底病等眼部疾病的重视程度不断提高,眼科用药市场空间广阔、技术壁垒高,已成为公认的黄金赛道。4月底,齐鲁提交国内首个阿柏西普生物类似药上市申请;5月上旬,康弘的康柏西普新适应症获批;5月底,恒瑞拿下地夸磷索国内首仿……新品陆续入市,百亿眼科用药市场激战不断。

院内市场首破120亿!康弘、诺华激战未停,齐鲁入局再掀巨浪

米内网数据显示,2021年中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端依然是眼科用药的主战场,销售规模首次突破120亿元,增速为15%。眼部血管病变治疗药、其它眼科用药、抗感染药为TOP3小类,合计市场份额占68%。

表1:2021年中国公立医疗机构终端化学药眼科用药TOP10品种

来源:米内网中国公立医疗机构终端格局

3个超10亿品种中,“老对手”康柏西普和雷珠单抗的竞争相当激烈。康弘的独家品种康柏西普自2017年进入医保谈判目录后,销售额快速增长,2020年成功超越诺华的雷珠单抗,登顶中国公立医疗机构终端眼科用药TOP1品种,2021年再有17%的增长,销售额首破15亿元;诺华的增长态势依然不容忽视,2021年同样冲破15亿元关口,与康柏西普之间的差额在7000万元左右。

来源:米内网中国医保目录大全数据库

近年来随着眼底病(年龄相关性黄斑变性、糖尿病性视网膜病变、视网膜静脉阻塞等)发病率提高,眼部血管病变治疗药市场快速增长,2013年不到3亿元,2021年已突破37亿元,康柏西普、雷珠单抗、阿柏西普是主要品种。

来源:米内网中国公立医疗机构终端格局

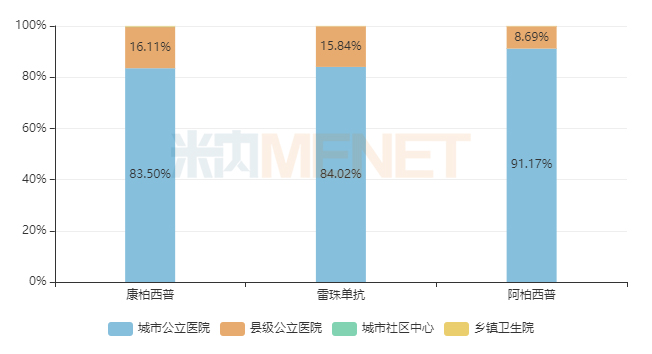

新医改不断推动医疗资源下沉,县级公立医院、城市社区中心、乡镇卫生院的市场潜力正在不断被激发,渠道下沉也成为了企业带动销售的新策略。从目前的情况来看,康柏西普在县级公立医院的占比在16%左右,而城市社区中心、乡镇卫生院的占比则暂未到1%;雷珠单抗的情况与康柏西普较为相似,而阿柏西普目前主攻的市场依然为城市公立医院,基层终端的开发力度有待加强。

诺华的雷珠单抗在国内上市时间最早,也是目前纳入医保适应症最多的产品。康弘的康柏西普在今年5月拿下了第四个适应症“继发于视网膜静脉阻塞(RVO)(视网膜分支静脉阻塞(BRVO)或视网膜中央静脉阻塞(CRVO))的黄斑水肿引起的视力损伤”,若今年医保谈判能顺利增加该适应症,康柏西普有望进一步蚕食雷珠单抗的市场。

与雷珠单抗“势均力敌”后,拜耳的阿柏西普则被视为康柏西普的另一劲敌。阿柏西普被纳入医保的适应症有2个,但该产品上市后增速惊人,2019-2021年分别为447%、106%、59%,市场潜力可观。今年4月底,齐鲁制药提交了阿柏西普眼内注射溶液3.3类新药上市申请,这是首个在国内申报上市的阿柏西普生物类似药。

面对国产生物类似药带来的潜在冲击,康弘药业在回答投资者提问时表示,将尽力拓展康柏西的新适应症,目前早产儿视网膜病变新适应症已于2021年6月获批临床。

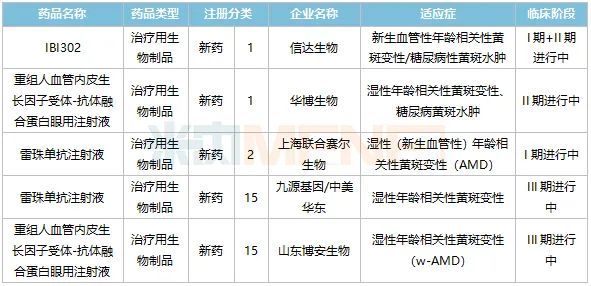

表3:部分已进入临床的VEGF抑制剂新药情况

来源:米内网中国药品临床试验公示库

此外,VEGF抑制剂国产新药也是来势汹汹,目前九源基因/中美华东的雷珠单抗生物类似药以及绿叶制药集团旗下山东博安生物的阿柏西普生物类似药重组人血管内皮生长因子受体-抗体融合蛋白眼用注射液均已进入III期临床,而1类新药方面,信达生物、华海药业下属子公司华博生物也在加快临床进度。

高端仿制药潜力释放!6大重磅首仿获批,13个产品已过评

表4:2020年至今获批上市的眼科用药重磅首仿情况

来源:米内网MED2.0中国药品审评数据库

他氟前列素是2021年中国公立医疗机构终端抗青光眼制剂和缩瞳药TOP5品种,2019-2021年的销售额增速高达49%、121%、143%。早前国内市场上仅有参天制药获批进口,恒瑞旗下成都盛迪医药于2021年11月拿下国内首仿,累计投入研发费用约1678万元。

此外,成都盛迪医药在今年5月也拿下了参天制药的另一个重磅首仿。地夸磷索是2021年中国公立医疗机构终端其它眼科用药TOP10品种,2020-2021年的销售额增速高达263%、557%,该产品适用于经诊断为伴随泪液异常的角结膜上皮损伤的干眼患者。恒瑞在地夸磷索钠滴眼液相关项目累计投入研发费用2596万元。6月2日NMPA官网消息,齐鲁顺利拿下了地夸磷索钠滴眼液国产第二家。

国内巨头恒瑞近几年也紧盯着眼科用药这个黄金赛道,目前共有9个产品获得批文,涉及其它眼科用药、抗青光眼制剂和缩瞳药、抗充血剂和抗过敏药、抗感染药等小类,新品研发方面,治疗干眼病(角结膜干燥症)的SHR8028滴眼液、延缓儿童近视进展的HR19034滴眼液正在进行III期临床。

表5:目前已过评/视同过评的眼科用药

注:纳入国采及中标企业用*标记

截至目前,已过评/视同过评的眼科用药有13个,其中4个已纳入国采。备受业界瞩目的第七批国采如箭在弦,本次未再纳入眼科用药,此外,7个产品目前仅1家企业过评,仿制药市场或将暂时度过一段平静期,这段时间有助于新上市产品在市场发力。

零售市场大卖40亿!国采品种逆势暴涨,昔日神药止跌

中国城市实体药店终端眼科用药市场在经历前三年低迷后,2021年涨至接近40亿元,增速为11%。其它眼科用药、抗感染药、抗充血剂和抗过敏药为TOP3小类,合计市场份额占87%左右。

而中国网上药店眼科用药近两年的增速分别为96%、78%,2021年的销售规模涨至6.6亿元。其它眼科用药、抗青光眼制剂和缩瞳药、抗感染药为TOP3小类,合计市场份额占80%。

表6:2021年零售市场眼科用药TOP10品种

注:销售额低于1亿元用*表示

中国城市实体药店终端眼科用药TOP10品种门槛在1.04亿元,榜首由抗充血剂和抗过敏药萘敏维占领。两大国采品种玻璃酸钠和左氧氟沙星抢占TOP2、TOP4,并拿下了双位数的高涨幅,非中标企业可趁着这波优势加大零售市场的布局,争取更好成绩。此外,昔日的10亿品种苄达/赖氨酸,经历了连续四年的暴跌后在2021年迎来微升,目前排在TOP6。

随着网售处方药加快推进,2021年中国网上药店终端眼科用药TOP10品种全线大涨,玻璃酸钠是唯一销售额超过1亿元的品种,增速高达135%,可见网上药店终端也能成为国采品种的另一个“翻身地”。此外,七叶洋地黄双苷、羟丙甲纤维素2021年增速也超过100%:七叶洋地黄双苷滴眼液目前仅有进口产品在市场上销售,该产品用于治疗眼底黄斑变性以及所有类型的眼疲劳;羟丙甲纤维素滴眼液为非独家产品,目前由江西珍视明药业领军市场,功能主治为消除眼部不适,滋润内液分泌不足的眼睛,成人儿童均可使用。

结语

眼科用药由于技术壁垒高,新药研发难度也较大,从目前的情况来看,较多新药处在临床阶段,爆发仍需时日。而国产新药随着适应症的拓展,以及国产高端仿制药、国产生物类似药陆续上市,既能进一步推动市场规模上涨,还能尽快抢占市场先机,一洗过往进口品牌霸屏的态势,重塑市场格局,国内眼科用药市场未来可期。

资料来源:米内网数据库、NMPA官网、公司公告等注:米内网中国城市实体药店终端竞争格局数据库是覆盖全国297个地市及以上城市实体药店(不含县乡村实体药店),对全品类进行连续监测的放大版城市实体药店数据库。米内网中国网上药店终端竞争格局是覆盖全国所有网上药店,对全品类进行连续监测的放大版网上药店销售数据库。上述销售额以产品在终端的平均零售价计算。审评数据统计截至6月6日,如有错漏,欢迎指正。

本文地址:http://www.bx9y.com/dujia/2022-06-10/598169.html

友情提示:文章内容为作者个人观点,不代表本站立场且不构成任何建议,本站拥有对此声明的最终解释权。如果读者发现稿件侵权、失实、错误等问题,可联系我们处理