头孢市场跌穿570亿,成都倍特新晋10亿梯队!

- 2022-06-28 10:30:16 医药网

- 独家

头孢类药物是临床常用药,也是全身用抗细菌药中的TOP1小类,近几年也成为了国家集采的“常客”,多重政策叠加影响下,2021年头孢类药物在中国公立医疗机构终端的销售规模再次下滑,跌穿570亿元。注射剂销售回暖且占比升高,多个进入国采的内服品种企业格局发生巨变,仿制药市场正在加快“腾空间”;近年来,国内药企的研发方向瞄准复方制剂、粉液双室袋新剂型,一批潜力新品正蓄势待发。

500亿市场注射剂回暖!成都倍特潜力爆发首破10亿

2020年受疫情、限抗令、集采降价等影响,中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端头孢类药物市场规模跌至573亿元;2021年疫情防控进入常态化阶段,但限抗、集采等政策影响持续,头孢类药物市场规模微降0.6%,为569亿元。

从用药途径来看,注射剂占比持续走高,2021年涨至84%,同时销售额比2020年有所回升,增速为1.88%;内服剂型无论是占比还是销售额均持续走低,2021年的销售额降幅再达双位数。

表1:2021年头孢类企业TOP5图片

来源:米内网中国公立医疗机构终端竞争格局

米内网数据显示,2021年在中国公立医疗机构终端有16家企业的头孢类药物销售额超过10亿元。榜首依然由辉瑞独占鳌头,公司的拳头产品为两款复方制剂;深圳立健药业从2020年的TOP6一跃成为2021年的TOP4企业;成都倍特药业的头孢类药物销售额首次冲破10亿元关口,2021年排名升至TOP14。

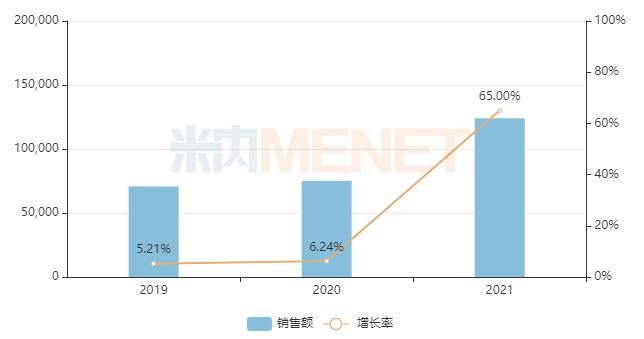

图1:近三年成都倍特药业的头孢类药物销售情况(单位:万元)图片

来源:米内网中国公立医疗机构终端竞争格局

近几年,成都倍特药业的头孢类药物销售持续火热,2021年的亿元级别品种有头孢克肟、头孢唑林、头孢他啶,增速分别为37%、95%、82%,此外,公司的头孢曲松在经历连续三年暴涨后,2021年的销售额为9400万元,有望成为公司今年的新亿元级别品种。

6月20日NMPA官方消息,成都倍特药业的头孢呋辛酯干混悬剂3类仿制上市获批,成为该产品国产第二家和首家过评。该产品适用于治疗成人和3个月以上儿童的感染,2021年在中国公立医疗机构终端的销售额增速高达163%,潜力可期。

20亿内服品种跌落神坛,5个国采产品龙头已易主

头孢类药物是全身用抗细菌药的TOP1小类,也是临床常用药品,自2018年年底4+7试点开始,每一轮国采均有涉及,目前已有12个产品(按产品名统计)纳入国采,即将开标的第七批国采目录纳入3个注射剂及3个内服品种。

表2:2021年头孢类药物品种TOP10(单位:亿元)图片

注:*为国采品种(不含第七批)

来源:米内网中国公立医疗机构终端竞争格局

2021年中国公立医疗机构终端头孢类注射剂TOP10品种有8个销售额为正增长,其中头孢他啶、头孢呋辛、头孢曲松、头孢唑林已纳入第五批国采。第七批国采纳入头孢吡肟注射剂、头孢美唑注射剂、头孢米诺注射剂,三大头孢注射剂2021年的销售额分别为3.7亿元、14.2亿元、14.7亿元。

头孢类内服TOP10品种有6个销售额为正增长,头孢呋辛、头孢氨苄分别纳入第一批、第二批国采目录,同样经历前两年暴跌后在2021年迎来回温;此外,纳入第二批国采目录的头孢拉定、第三批国采目录的头孢克洛和头孢地尼、第四批国采目录的头孢丙烯,2021年均呈现负增长态势,其中,头孢地尼和头孢丙烯分别从超20亿、超10亿直接跌落神坛,降幅分别达62%、28%。第七批国采纳入头孢克洛口服液体剂(头孢克洛干混悬剂)、头孢克肟颗粒及头孢克肟口服常释剂型(含片、分散片、胶囊),上述品种2021年的销售额分别为3.5亿元、7.0亿元、26.2亿元。

表3:国采产品格局大洗牌图片

注:标红为中标企业

来源:米内网中国公立医疗机构终端竞争格局

集采加快了市场洗牌,2021年头孢丙烯分散片、头孢地尼胶囊、头孢克洛胶囊、头孢拉定胶囊、注射用头孢唑林钠的领军企业已易主;而中标后,石家庄四药的头孢地尼胶囊、广东华南药业集团的头孢拉定胶囊、成都倍特药业的注射用头孢唑林钠也有了快速放量的机会,2021年增速达368%、108%、95%,成功挤进了产品TOP3企业。

第七批国采真的来了!30亿品种“量大价低”

6月20日,国家组织药品联合采购办公室下发了第七批国采的正式文件,提到属于采购品种目录范围并于2022年7月7日前获批的原研药及参比制剂、过评的仿制药、按新分类获批并视同过评的药品均可申报,离截止时间还有半个月左右,预计仍会有多个企业压线冲刺。

表4:纳入第七批国采的头孢产品竞争情况图片

注:#为已过评企业

来源:米内网MED2.0中国药品审评数据库

纳入第七批国采目录的头孢类药物涉及3个注射剂和3个内服品种,截至目前,头孢克肟口服常释剂型、头孢米诺注射剂、头孢吡肟注射剂已过评企业数量超过10家,竞争激烈。

从竞争企业来看,成都倍特药业和国药集团将成为本轮大热。成都倍特药业将参与头孢吡肟注射剂、头孢克肟颗粒剂、头孢克肟口服常释剂型、头孢美唑注射剂的竞标,而国药集团则将参与头孢吡肟注射剂、头孢克洛口服液体剂、头孢克肟颗粒剂、头孢克肟口服常释剂型的竞标。最终谁将成为赢家,我们静待开标结果。

表5:第七批国采头孢产品的采购量及最高申报价(单位:万片等、元/片等)图片

来源:上海阳光医药采购网、米内网整理

从正式文件公布的首年约定采购量来看,头孢克肟颗粒剂(50mg)、头孢克肟口服常释剂(50mg、100mg)均超过1亿片/粒/袋,而它们的最高有效申报价仅在0.87~1.48元区间,可以预见,本次国采头孢类产品的“地板价”将在头孢克肟这个超30亿品种中产生。

复方制剂成优质赛道,科伦猛攻新剂型

与抗肿瘤药等热门类别相比,头孢类药物的研发不是特别活跃,随着细菌耐药性增加,成功开发一个新品种的难度比以往大得多,因此,近年来国内药企的研发方向主要针对复方制剂、粉液双室袋新剂型,对产品进行优化升级。

复方制剂可协同和增强头孢类药物的药效,逐渐受到市场热捧,2021年中国公立医疗机构终端头孢类品种TOP20中3个是复方制剂,其中头孢哌酮舒巴坦的销售额接近70亿元,头孢噻肟舒巴坦、头孢哌酮他唑巴坦也是超10亿品种,截至目前尚未有复方制剂纳入国采。

2021年有两款国产头孢新复方制剂获批上市,湘北威尔曼制药的注射用头孢哌酮钠他唑巴坦钠为1类新药,而南京优科制药的注射用头孢噻肟钠他唑巴坦钠则是改良新药。此外,齐鲁制药在2021年9月拿下了注射用头孢他啶阿维巴坦钠的国内首仿,原研产品2021年在中国公立医疗机构终端销售额已超4亿元。

表6:目前报产并在审的重磅头孢复方制剂图片

来源:米内网MED2.0中国药品审评数据库

湘北威尔曼制药2021年在中国公立医疗机构终端已拥有超10亿头孢复方制剂头孢噻肟舒巴坦,而头孢曲松舒巴坦也将成为公司今年新的亿元级别品种;南京优科制药近几年猛攻头孢复方制剂,已拿下3个头孢复方制剂的生产批文。目前两家企业正互相针对对方的独家产品展开攻势,大有一争高低的姿态;齐鲁刚拿下首仿的注射用头孢他啶阿维巴坦钠也有3家企业紧随其后。国内头孢复方制剂市场空间巨大,暂时为寡头竞争,不失为目前的优质赛之一。

粉液双室袋大输液是目前国际上最先进的输液产品,其技术壁垒高、研发难度大,具有使用快速、便捷以及适用于恶劣环境等临床应用优势,已成为最具发展潜力的新剂型。

北京锐业制药在2019年一口气拿下了4个粉液双室袋新药备受市场瞩目,注射用头孢地嗪钠/5%葡萄糖注射液、注射用头孢地嗪钠/氯化钠注射液、注射用头孢呋辛钠/氯化钠注射液、注射用头孢他啶/氯化钠注射液目前均为独家产品。国内首仿方面,苏州大冢制药在2020年拿下了注射用头孢美唑钠/氯化钠注射液和注射用盐酸头孢吡肟/氯化钠注射液,科伦则在2021年拿下注射用头孢他啶/5%葡萄糖注射液。

表7:目前报产并在审的重磅头孢类粉液双室袋产品图片

来源:米内网MED2.0中国药品审评数据库

资料显示,北京锐业制药自2005年起开始研究粉液双室袋产品技术,除了已获批的4个粉液双室袋新药,还有5个高端仿制药报产在审。而湖南科伦制药自2008年启动多室袋项目,2021年拿下了首个头孢类粉液双室袋产品后,同样还有5个高端仿制药报产在审。北京锐业制药和湖南科伦制药将在两大产品展开正面交锋,其中注射用头孢曲松钠/氯化钠注射液国内首家谁属,我们拭目以待。

资料来源:米内网数据库、上海阳光医药采购网等;数据统计截至6月22日,如有错漏,欢迎指正。

本文地址:http://www.bx9y.com/dujia/2022-06-28/602903.html

友情提示:文章内容为作者个人观点,不代表本站立场且不构成任何建议,本站拥有对此声明的最终解释权。如果读者发现稿件侵权、失实、错误等问题,可联系我们处理